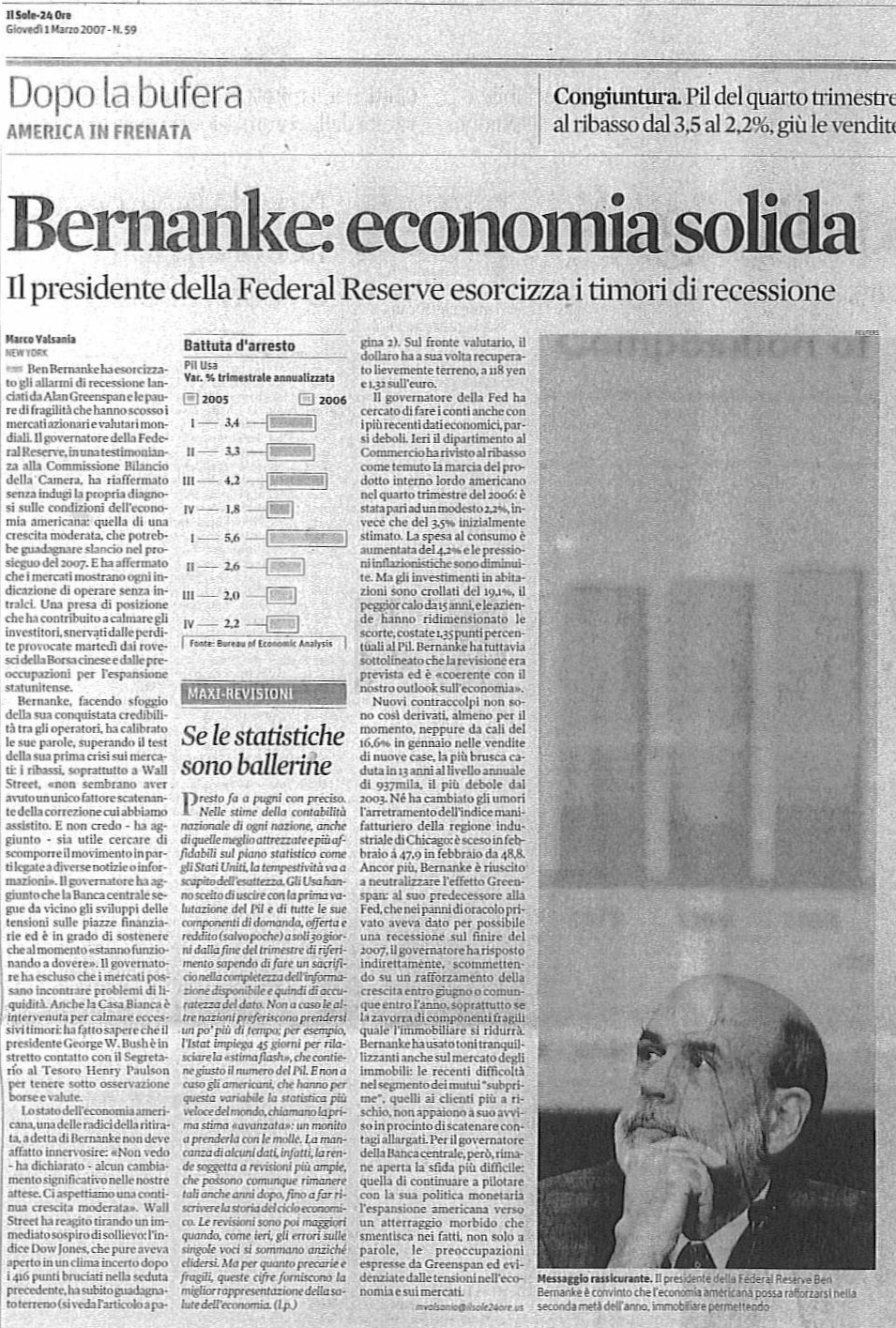

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Aggiornamento EXTRA - 06 Marzo 2007

Vista la criticità del momento, abbiamo redatto questo aggiornamento EXTRA in due sezioni: una di carattere fondamentale (esposta qui di seguito), e una di carattere tecnico (vedi parte tecnica direttamente in Home Page Fondi & Indici - Commento sintetico + Grafici colonne a destra riportanti lettera G). Entrambe le sezioni, vengono argomentate alla clientela in sede di trattativa, per supportare le eventuali decisioni operative a livello di portafoglio, sia in funzione di quanto fatto fino ad ora, sia specialmente in funzione di quanto si farà.

Per coloro che non avessero tempo di leggere tutto l'articolo, questa è una sintesi

Il ribasso della Borsa cinese, ha avuto un impatto emotivo a nostro avviso secondario.

Le esternazioni di Greenspan, unitamente a contestuali dati macro negativi, sono la causa scatenante della correzione.

Il rialzo della Boj, ha innescato una reazione a catena sul fronte carry trade. Proprio questo fattore, ha notevolmente amplificato la performance ribassista.

Notizie negative sul fronte mutui USA, potrebbero aver avuto una discreto peso nella correzione.

Conclusioni: la maggior parte degli operatori, resta ottimista anche perchè la correzione era attesa. Noi non siamo ottimisti a oltranza ma neanche catastrofisti. Ci limitiamo a ribadire quanto esposto nelle conclusioni Previsioni 2007 (vedi Previsioni 2007 - conclusioni) e cioè:

La correzione attuale, si è originata sui livelli prefissati. Il rimbalzo è alle porte anche per via dei grossi gap down lasciati aperti da molti indici (vedi Home Page Fondi & Indici - in particolare grafici Nasdaq, Nikkei e Hang Seng). I massimi del 2007, probabilmente li abbiamo già visti ma non possiamo dire altrettanto per i minimi.

Se i nostri indicatori sono giusti, la sensazione è che dopo il rimbalzo, potrebbero essere rotti i recenti minimi. In questo caso, partirà una nuova gamba ribassista che dovrebbe segnare il trading range del 2007.

I grossi gap down lasciati aperti da molti indici, consentiranno di gestire le posizioni in essere in tempo utile. Al momento, non si sono verificate rotture tecniche rilevanti su nessun comparto (per questo il sistema mantiene tutte le posizioni), ma, liquidare parzialmente o totalmente investimenti in profitto su esplicita richiesta dei clienti, potrebbe rivelarsi strategico per 4 motivi:

Leniamo la tensione del cliente mettendo al riparo cash e, e/o plusvalenze da eventuali scrolloni.

Smontiamo le posizioni vicino ai massimi.

In caso di errore, rientriamo su conferme di tenuta del trend e in acque meno agitate.

In caso affermativo, rientriamo sui Target di ribasso fissati nella Home Page Fondi & Indici.

Ulteriori delucidazioni in merito all'attuale situazione, verranno fornite direttamente alla clientela dai nostri Analisti di riferimento

Sezione di carattere FONDAMENTALE

Obiettivo: chiariamo le motivazioni del crollo dei mercati

1) Crollo Borsa Shanghai: falsa motivazione - effetto secondario di tipo emotivo

Siamo dell'avviso, che il crollo della Borsa cinese, abbia inciso emotivamente sulle pressioni ribassiste ma non sia la causa dei ribassi (come inizialmente argomentato dalle fonti stampa - vedi articolo). Basta guardare alla performance dell'Indice Nikkei e Hang Seng del 27 Febbraio 2007 - Shanghai -8,84%, Nikkei -0,52%, Hang Seng -1,76%. Come si nota dai valori di chiusura (close ore 08,00 am), la borsa di Hong Kong e specialmente quella di Tokyo, non sono crollate vistosamente. I veri ribassi, si sono sviluppati i giorni seguenti sulla scia di quanto accaduto a Wall Street nella seduta del 27 Febbraio (close ore 22,00 pm).

Inoltre, va detto che su base comparativa, la Borsa di Shanghai è una di quelle che meglio hanno retto ai ribassi (vedi grafico Indice). I giornali, hanno parlato del crollo del 27 Febbraio ma non hanno detto che fra il 12 e il 15 Febbraio 2007, la stessa borsa aveva incassato circa il 9% in 4 sedute (vedi RS - Febbraio 2007). Si è dunque trattato di una correzione compensativa di un altrettanto forte rialzo precedente. E' proprio sulla base di questo eccesso speculativo, che derivò il nostro suggerimento di liquidazione plusvalenze nell'agg. del 13/02/07 (vedi Archivio).

Va peraltro aggiunto, che rispetto ad altri Indici come Brasile - BVSP, India - BSE, Mosca - Moskow, lo Shanghai Index era rimasto indietro e la parabola rialzista, non era cominciata nella seconda metà del 2004 ma nell'estate 2005 - vedi suggerimento di acquisto speculativo a quota 1000, agg. 10 Luglio 2005 (vedi Archivio). Con questo, non vogliamo dire che la situazione della borsa cinese sia tutta rose e fiori ma, vogliamo sottolineare l'effetto secondario delle dinamiche di questo Indice sul crollo generalizzato degli ultimi giorni al fine di discernere le cause principali andando per esclusione.

2) Esternazioni Greenspan + dati macro USA: vera motivazione - causa scatenante

Sequenza eventi:

Bernanke parla di Soft landing e di tassi e le Borse gradiscono (vedi articolo 02 e 15 Febbraio 2007)

Brusco stop per l'edilizia USA vero motore della crescita (vedi articolo 17 Febbraio 2007)

Greenspan parla di recessione USA a fine 2007 (vedi RS - Febbraio 2007), poi a borse crollate si corregge.

Tornata di dati macro USA negativi che vanno a supportare la tesi di Greenspan (vedi RS - Febbraio 2007)

Bernanke interviene cercando di tamponare l'effetto Greenspan (vedi articolo 01 Marzo 2007) ma Wall Street resta fredda (vedi articolo 01 Marzo 2007)

Alan Blinder ex vice di Greenspan rincara la dose parlando di possibile svalutazione del USD nell'ordine del 20% (vedi articolo 01 Marzo 2007)

Come a fine Aprile 2006 le incaute affermazioni del neo Presidente Fed in materia valutaria e macroeconomica, diedero il via ai successivi crolli di Maggio/Giugno, così oggi, le esternazioni di Greenspan, unitamente alla mossa della Boj (vedi sotto), rappresentano, secondo noi la vera causa dell'avvitamento ribassista degli ultimi giorni.

La contemporanea presenza di un Presidente FED "ottimista" e di un EX Presidente FED "cassandra", riflette il dualismo dei dati macro USA che continuano a offrire un quadro in chiaro/scuro. E' anche per questo motivo, che continuiamo a propendere per un andamento laterale degli Indici USA per il 2007. Lateralizzazione che, lo ribadiamo, dovrebbe muoversi fra i massimi già visti e i minimi che forse dobbiamo ancora vedere (vedi Target potenziali di ribasso in Home Page Fondi & Indici).

3) Correzione tassi Boj e Carry Trade: vera motivazione - causa principale

Sequenza eventi:

Tensioni G-7 su Yen + Yen sempre più debole (vedi articoli 09 e 13 Febbraio 2007)

Sottovalutazione dei mercati del problema valutario (vedi articolo 13 Febbraio 2007)

PIL Giapponese a gonfie vele (vedi articolo 16 Febbraio 2007)

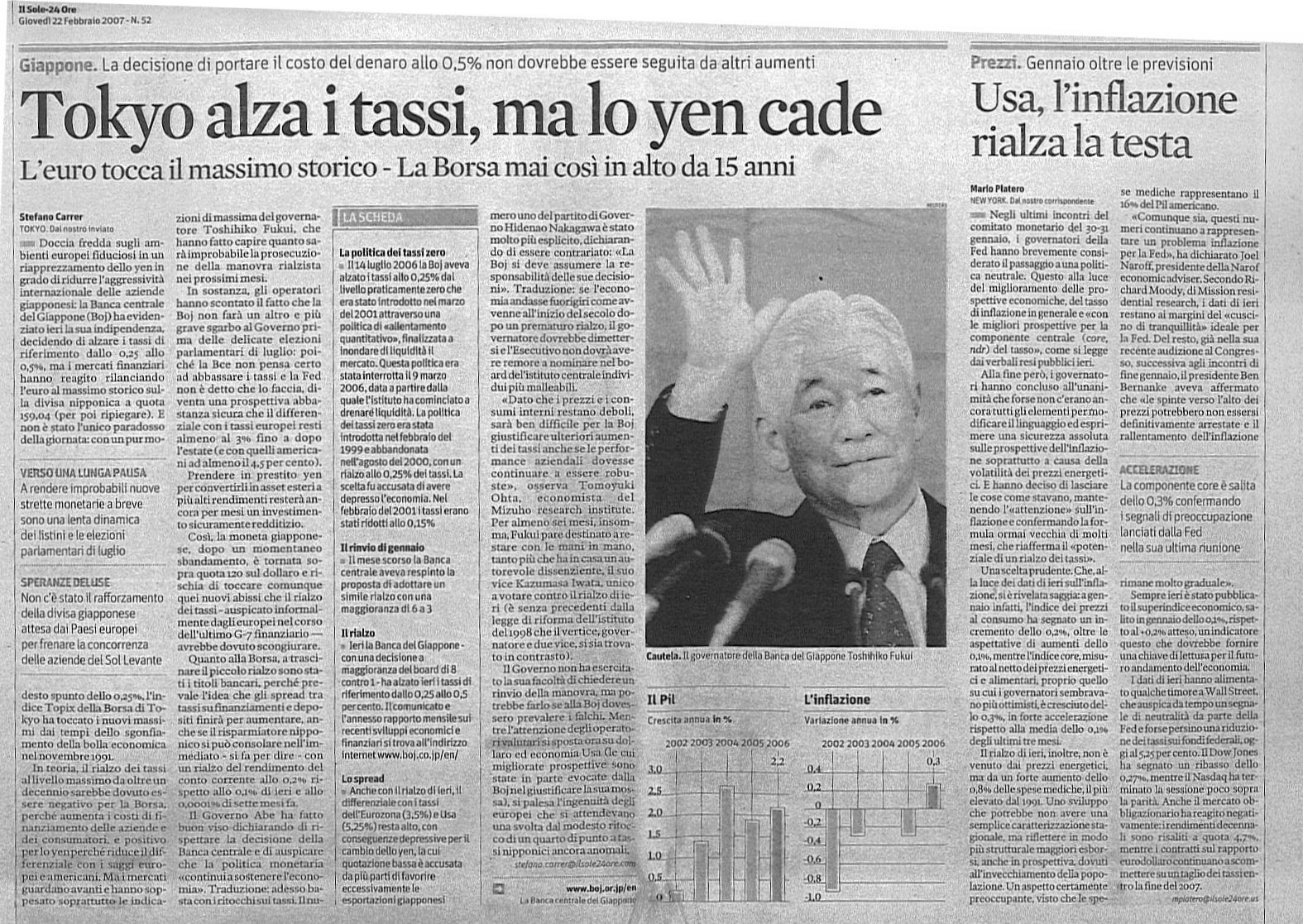

La Banca Centrale giapponese corregge al rialzo i tassi (vedi articolo 22 Febbraio 2007)

Si comincia a parlare di rischio carry trade sullo Yen (vedi articolo 28 Febbraio 2007)

Come si evince dalla sequenza temporale degli articoli, il rialzo della Boj, ha in parte colto in contropiede i mercati anche se forti, erano le preoccupazioni sullo Yen. La riallocazione delle posizioni carry trade solitamente intacca prima i Paesi Emergenti (per via degli elevati premi di rischio), per poi estendersi a livello generale. Siamo dell'opinione che, a riallocazione conclusa, le borse dei Paesi Emergenti dovrebbero comunque beneficiare del mutamento in atto. Tuttavia, non possiamo sottovalutare né la forte volatilità, né la possibilità di ulteriori aggiustamenti che potrebbero ancora influire sui listini azionari mondiali.

4) Pericolo sistemico da Bolla Mutui USA: motivazione potenziale - amplificazione ribassi

Sequenza eventi:

Rischi da mercato mutui in sofferenza - New Century - (vedi articolo 10 Febbraio 2007)

Accantonamenti di HSBC (vedi articolo 17 Febbraio 2007)

Freddie Mac blocca gli acquisti di mutui Subprme (vedi articolo sotto).

|

I mutui subprime minacciano le finanziarie

Mercoledì 28

Febbraio 2007 Fonte - Miaeconomia

|

Al momento, non siamo ancora in grado di stimare il peso esercitato di queste notizie sui mercati, ma, da fonti indipendenti, sappiamo che un peso lo hanno avuto e che la tensione degli operatori è molto alta. Gli effetti di un'eventuale credit crunch esteso, potrebbero essere tanto inaspettati quanto deleteri.

Conclusioni: la maggior parte degli operatori, resta ottimista anche perchè la correzione era attesa. Noi non siamo ottimisti a oltranza ma neanche catastrofisti. Ci limitiamo a ribadire quanto esposto nelle conclusioni Previsioni 2007 (vedi Previsioni 2007 - conclusioni) e cioè:

La correzione attuale, si è originata sui livelli prefissati. Il rimbalzo è alle porte anche per via dei grossi gap down lasciati aperti da molti indici (vedi Home Page Fondi & Indici - in particolare grafici Nasdaq, Nikkei e Hang Seng). I massimi del 2007, probabilmente li abbiamo già visti ma non possiamo dire altrettanto per i minimi.

Se i nostri indicatori sono giusti, la sensazione è che dopo il rimbalzo, potrebbero essere rotti i recenti minimi. In questo caso, partirà una nuova gamba ribassista che dovrebbe segnare il trading range del 2007.

I grossi gap down lasciati aperti da molti indici, consentiranno di gestire le posizioni in essere in tempo utile. Al momento, non si sono verificate rotture tecniche rilevanti su nessun comparto (per questo il sistema mantiene tutte le posizioni), ma, liquidare parzialmente o totalmente investimenti in profitto su esplicita richiesta dei clienti, potrebbe rivelarsi strategico per 4 motivi:

Leniamo la tensione del cliente mettendo al riparo cash e, e/o plusvalenze da eventuali scrolloni.

Smontiamo le posizioni vicino ai massimi.

In caso di errore, rientriamo su conferme di tenuta del trend e in acque meno agitate.

In caso affermativo, rientriamo sui Target di ribasso fissati nella Home Page Fondi & Indici.

|

|

|

|

|

|

|

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}