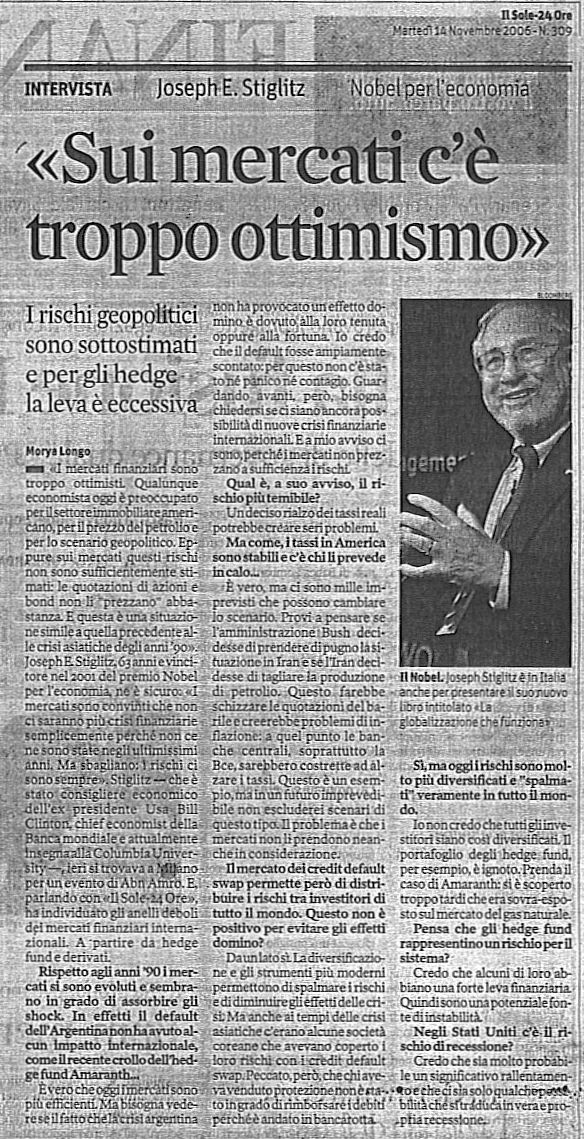

|

09 gennaio 2007 - Anno

3

- N. 3 - www.studiocfa.net |

| o |

|

Analisi

&

Previsioni

per l'anno che

sarà |

|

| o |

|

Premessa

Premessa |

|

|

|

Redattori: Dott. Stefano Giunchi,

Dott. Giorgio Sbrighi, Dott. Emilia Sassi. |

|

Introduzione |

|

|

|

| ................................................................................ |

|

................................................................................. |

|

|

|

E’

sempre difficile e rischioso fare previsioni a 12 mesi ma il mestiere

dell’analista comporta anche questo.

Sono

3 i punti fermi da considerare quando si parla di previsioni sui mercati

finanziari:

-

ciò che prevedi debba accadere (scenario futuro) deve essere

suffragato dai fatti (scenario attuale).

-

non autoconvincersi che la

previsione sia esatta e non agire in anticipo senza riscontri reali.

-

Investire sempre seguendo il trend

del mercato anche se la previsione è contraria.

|

In poche altre occasioni mi è risultato così

difficile fare previsioni a 12 mesi. Pur rimanendo convinto del secular

bear market in cui sono tuttora inseriti i mercati occidentali,

l'attuale situazione emotiva delle borse, sembra smentire questo mio

sentiment, peraltro condiviso, dalla maggior parte degli analisti

aderenti al Network Studio CFA.

Visto il buon risultato ottenuto nelle precedenti

edizioni (vedi Previsioni

2005 e

2006), anche per quest'anno, ho la

possibilità di esprimere il mio pensiero e pur non essendoci divergenze

particolari rispetto a quanto scritto un anno fa, credo possa essere

comunque interessante valutare la situazione attuale.

|

Bilancio

sulle Previsioni

2006:

Previsione

1)

-

" In linea di massima ritengo che un rimbalzo da un

minimo di 7.000 a un massimo di 12.500 è quanto possiamo aspettaci dall'indice Dow Jones

".

In effetti il rimbalzo c'è stato e il

Dow Jones si trova esattamente sui 12.500. Inoltre, nell'aggiornamento del

Servizio Promotori relativo agli Indici USA del 21 Marzo 2006, erano stati

fissati i target massimi anche per lo S&P500 (1.500) e per il Nasdaq

Composite (2.536)

(vedi Archivio).

Previsione

2)

-

" sono convinto che la

positività dei mercati possa durare entro Marzo al massimo entro il primo

semestre 2006 con apprezzamenti compresi fra il 10 e il 15%. Se dovesse

verificarsi questo scenario, la causa principale sarebbe da imputare alla

fine della politica monetaria restrittiva della FED (che

dovrebbe rimanere ferma a meno che l'inflazione non si faccia sentire in

maniera consistente) oltre a un'ulteriore rafforzamento del dollaro ".

I target sono stati raggiunti nel 2°

semestre post correzione Maggio/Giugno, correzione proprio dovuta principalmente

allo spettro dell'inflazione e alla caduta dell'USD

(vedi Extra Maggio 2006). Il successivo recupero si è originato

dalle parole di Bernanke il 19 Luglio 2006

(vedi

articolo RS), dalla fine del rialzo dei tassi (come previsto) dal

forte ribasso delle materie prime sviluppatosi da

Settembre 2006 e dal forte impulso derivato dalle numerose operazioni di M&A.

Previsione

3)

-

I nodi verranno al

pettine dal secondo semestre o al massimo a fine 2006. I nodi in questione

sono sempre gli stessi dell'anno scorso con qualche aggiunta:

1) Deficit gemelli a livelli "stellari"

(vedi anche

Il doppio deficit la polpetta

avvelenata per

Bernanke).

2) Budget delle partite correnti con record negativi.

3) Indebitamento personale ai massimi storici

(vedi anche

Il super Hedge Fund delle famiglie

USA).

4) Risparmio delle famiglie ai minimi storici

(vedi anche

Economia USA:

ritorno alla

realtà).

5) Squilibri connessi alla gigantesca bolla che si è venuta a creare

sul mercato immobiliare USA e non solo

(vedi anche

Allarme rosso sul mercato

immobiliare

e

Case: BCE

lancia l'allarme,

prezzi fuori controllo).

Quando gli squilibri appena menzionati inizieranno a farsi sentire, i

mercati USA molto probabilmente ritracceranno chiudendo il 2006, con una

performance simile a quella prevista per fine 2005 (Mercato laterale con

potenziali guadagni e perdite nell'arco di un 4%-6% finale).

Previsione non azzeccata ma è anche

possibile che, visto che siamo su analisi di lungo periodo, l'asse temporale di

un semestre possa essere posticipata.

Previsione

4)

-

Se dovessero

verificarsi alcuni eventi particolarmente negativi, fra i più probabili

voglio citare gli stessi del 2005 con relativi aggiustamenti:

1) Estensione del conflitto verso la Siria o l'Iran e/o impatto

negativo degli squilibri generati dalla guerra in Iraq sull'economia USA

(vedi anche

L' America corre fuori

tempo massimo)

2) Nuovi attenti terroristici sul suolo americano

3) Prezzo del petrolio oltre gli 80 dollari al barile

Petrolio:

Goldman lo vede a

$105).

4) Grave crisi finanziaria con epicentro qualche grosso gruppo

bancario USA

(vedi anche

Ancora dubbi sull'enigma di

Grennspan).

Le economie e di conseguenza le principali piazze finanziarie occidentali,

potrebbero subire un forte contraccolpo con storni consistenti anche

nell'ordine del 30-40% dai livelli attuali.

Per fortuna, l'unica circostanza che si

è in parte verificata, è quella del petrolio che ha solo sfiorato gli 80$ per

poi ritracciare pesantemente. Di conseguenza, non ci sono stati fattori

destabilizzanti per i mercati e dunque, nessuna caduta del 30/40%.

.

Previsioni

2007

Considerazioni

di carattere tecnico:

Se dovessi redigere un articolo

riguardante previsioni a 12 mesi, per dire che lo S&P500 crescerà di 100 punti

entro la fine del 2007, francamente mi risparmierei la fatica

(vedi articolo); Il motivo?

Penso che un TP medio di 100 punti assegnato allo S&P per tutto il 2007, più che

essere rassicurante in virtù del rialzo che ancora manca, debba preoccupare

perchè la domanda logica che segue è: e dopo, raggiunti i 1500 cosa succederà?

Come menzionato sopra, il target a quota

1500 per lo S&P500, lo avevamo già fissato il 21 Marzo 2006 così come quello a

12.500 per il Dow (peraltro già individuato nelle Previsioni 2006) e quello a

quota 2536, per il Nasdaq Composite.

Questi target, restano confermati per tutto il 2007. E' sottointeso per

il Dow uno sforamento in area 13.500 tanto per allinearsi con gli altri Indici.

Credo che quello che interessa di più a questo punto, sia cercare di capire lo

stato di salute del rialzo partito a Marzo 2003 e se, quando e perchè prima o

poi, questo rialzo finirà.

A tal proposito, credo sia interessante tornare indietro nel tempo . Nei

grafici sotto esposti, è riportata l'impostazione di alcuni importanti

indicatori tecnici ad Aprile 2003 e a Gennaio 2007, cioè all'inizio della fase

rialzista tuttora in essere e a oggi.

La scansione temporale utilizzata in

questi grafici, è quella mensile cioè quella meno fuorviante proprio perchè,

elimina tutto il "rumore" tipico della scansione grafica giornaliera e in parte

settimanale.

| |

NASDAQ C.

Index |

|

S&P500 Index |

|

DOW JONES

Index |

|

| |

|

|

|

|

|

|

|

.... |

|

.... |

|

.... |

|

.... |

| |

Grafico mensile - 30/04/03 |

|

Grafico mensile - 30/04/03 |

|

Grafico mensile - 30/04/03 |

|

| |

|

|

|

|

|

|

|

.... |

|

.... |

|

.... |

|

.... |

| |

Grafico mensile - 05/01/07 |

|

Grafico mensile - 05/01/07 |

|

Grafico mensile - 05/01/07 |

|

| |

|

|

Come si nota assai chiaramente, siamo in ipercomprato su

tutti e tre gli indici. lo scenario tecnico è l'opposto rispetto a quello del

2003. La parte sana del rialzo è

conclusa. E' vero, che una situazione di ipercomprato su scala mensile può

durare per diversi anni (sono già due anni) ma è anche vero, che prima o poi,

gli eccessi devono essere compensati un pò come è avvenuto nel 2000 quando

venivamo da un lungo periodo di lateralizzazione in ipercomprato. Ricordo

a tal proposito, che i mercati, sotto un profilo ciclico, sarebbero dovuti calare

nel 1996/1998 ma, a causa dei bilanci falsati (emersi solo nel 2002 -

vedi RS

Giugno 2002 e

Luglio 2002)

ciò non avvenne con le conseguenze traumatiche che tutti ricordiamo (sfondamento

ribassista dei minimi del 21 Settembre 2001, sfondamento che amplificò oltre

misura il ribasso partito a Marzo 2000).

Analogo discorso, si ripropone oggi. Da un punto di vista

ciclico, siamo sui target attesi e il rialzo deve concludersi per consentire un

riequilibrio della sequenza boom/crollo tipica dei mercati finanziari.

Non è necessario che si sviluppi chiassà

quale ribasso, ma è necessaria una fase laterale prolungata atta a scaricare gli

indicatori onde evitare successive reazioni traumatiche.

E' necessario ricordare inoltre, che i mercati occidentali,

non sono come quelli asiatici del tipo B.R.I.C. Sotto il profilo tecnico, i

mercati B.R.I.C. sono in ipercomprato endemico perchè sono appena all'inizio

della loro espansione economica, con potenziali enormi (ad es. con una

popolazione di 10 volte quella degli USA pari a 3.2 miliardi di persone e PIL

galoppante oltre il 5% medio annuo), di conseguenza, fasi di rialzo lunghe e

ribassi profondi e fulminei sono una costante.

Gli USA ma anche l'Europa, hanno già

vissuto questa fase espansiva e sono in quel capitalismo maturo che necessita di

periodi di rialzo ma anche di fasi ribassiste o laterali più o meno regolari.

| |

DAX 30 Index |

|

CAC 40 Index |

|

MIB 30

Index |

|

| |

|

|

|

|

|

|

|

.... |

|

.... |

|

.... |

|

.... |

| |

Grafico mensile - 30/04/03 |

|

Grafico mensile - 30/04/03 |

|

Grafico mensile - 30/04/03 |

|

| |

|

|

|

|

|

|

|

.... |

|

.... |

|

.... |

|

.... |

| |

Grafico mensile - 08/01/07 |

|

Grafico mensile - 08/01/07 |

|

Grafico mensile - 08/01/07 |

|

| |

|

|

E' ovvio, che allo stato attuale, non è possibile dire che

quota 12.500 per il Dow Jones sia certamente il top solo perchè ci troviamo in

ipercomprato mensile o perchè questo target era già stato assegnato un anno fa.

Quello che importa, credo, sia rendersi

conto delle cause che potrebbero mettere la parola fine a questo lungo rimbalzo

dei mercati azionari occiedentali.

Qui di seguito, riporto integralmente quanto esposto

nell'Extra del 28 Novembre 2006 perchè in quella sede, vennero trattati i motivi

di carattere fondamentale, che stanno alla base dell'esuberanza a mio avviso

irrazionale dei mercati nell'ultimo semestre oltre ad essere le cause pricipali della

fine del ciclo rialzista fin qui ipotizzata.

.

Previsioni

2007

Considerazioni

di carattere fondamentale:

-

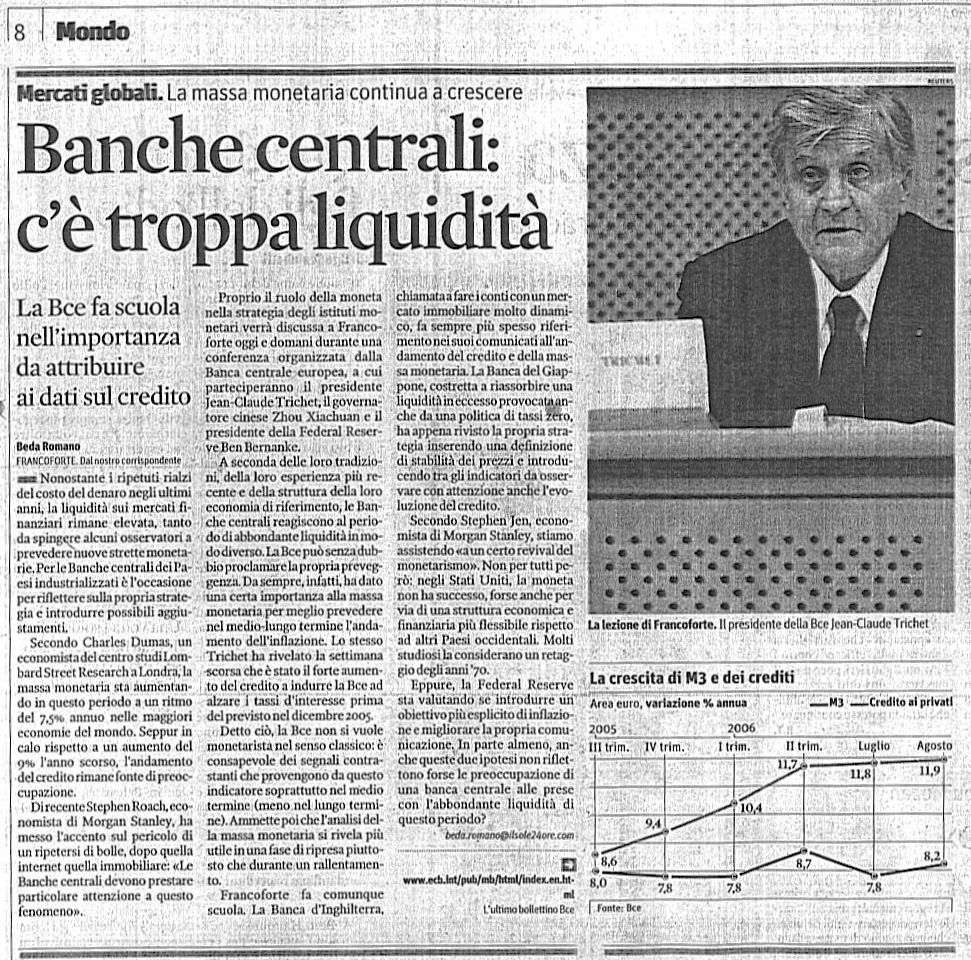

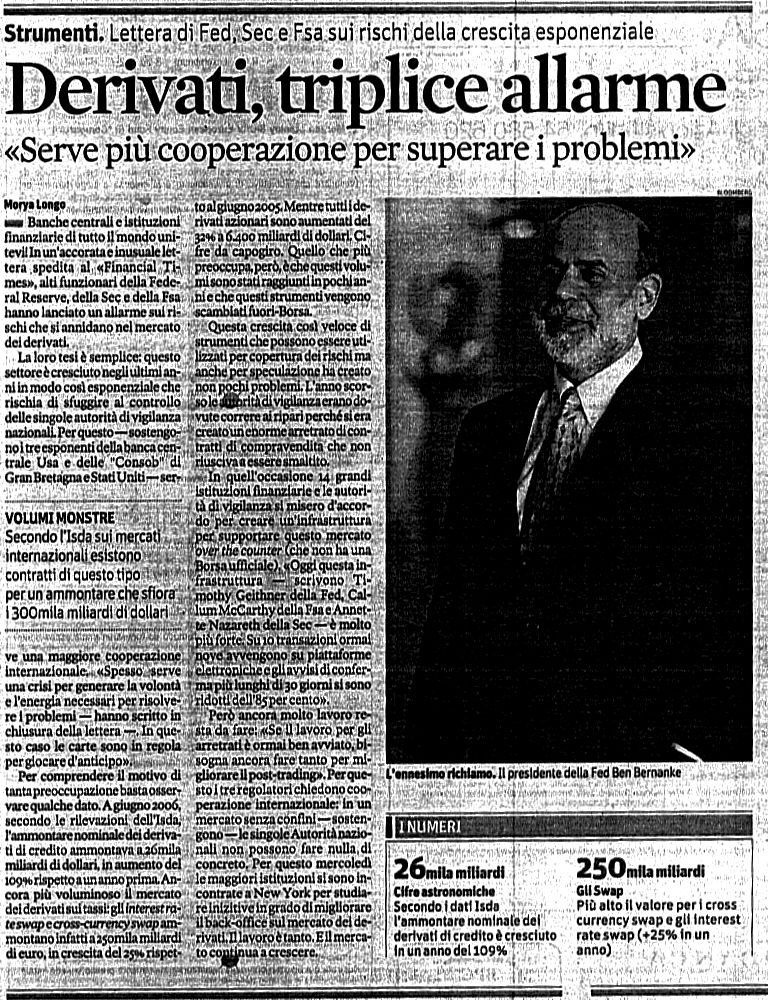

MASSA MONETARIA,

ECCESSO DI LIQUIDITA' e ALTRI RISCHI SISTEMICI - l'eccesso di

liquidità presente nel sistema finanziario mondiale, è ulteriormente salito

anche in concomitanza delle politiche restrittive operate dalle principali

Banche Centrali nell'ultimo biennio. Lo stesso Trichet, ha ammesso che

proprio l'eccesso di liquidità, è stato uno dei fattori che hanno

maggiormente inciso sulle decisioni in materia di tassi da parte della BCE

(vedi articoli

1 e

2) Anche Bernanke, ha sottilmente affrontato il problema

parlando però di derivati e del loro incremento esponenziale

(vedi articolo

1 e

2).

-

DEFICIT USA IN

AUMENTO e MENO CAPITALI ESTERI NEGLI USA - Il deficit USA, continua

ad aumentare

(vedi articolo) e non è scontato che i capitali esteri

continuino a finanziarne la copertura

(vedi articolo)

-

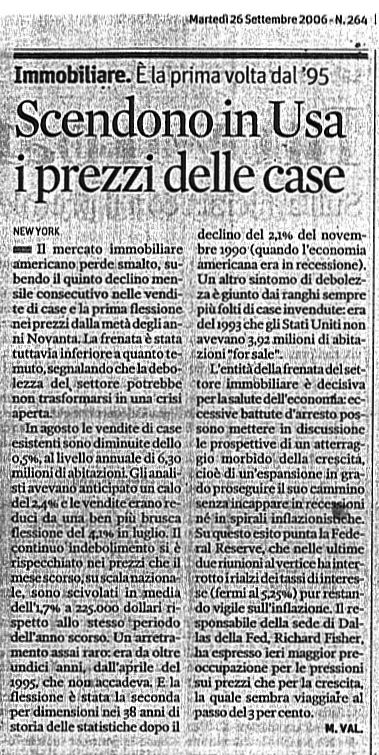

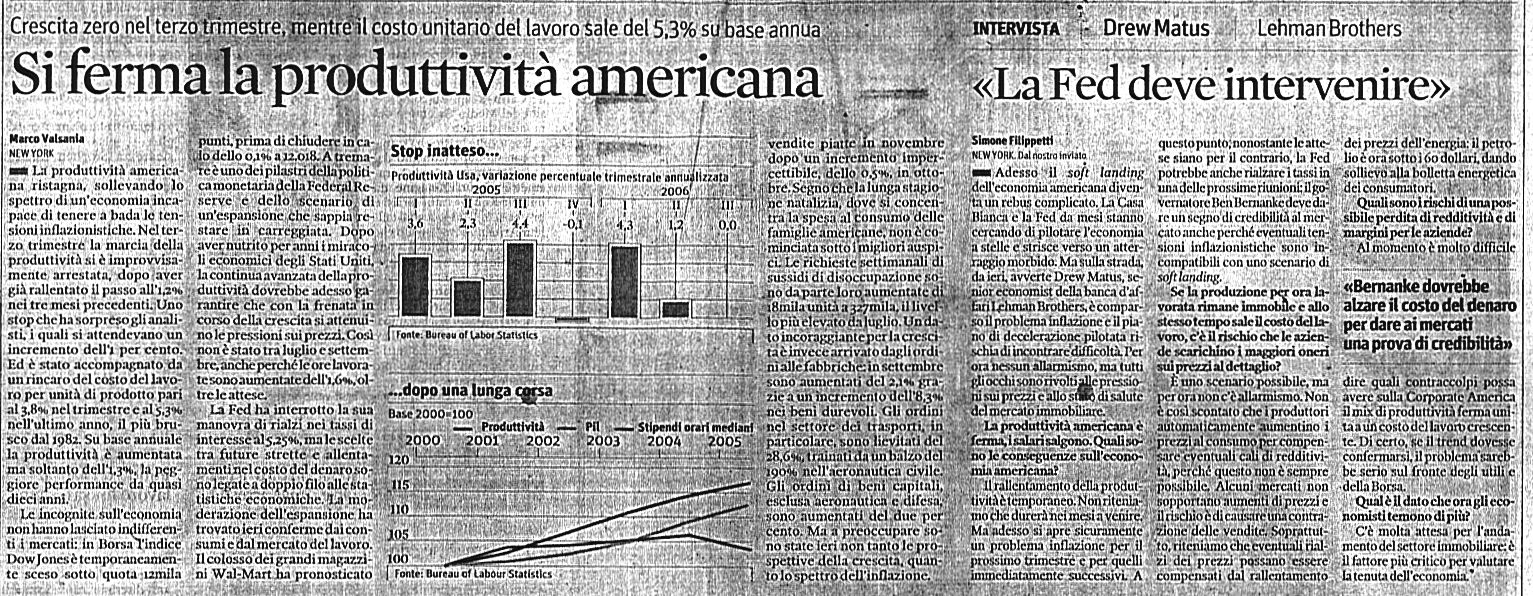

FORTE RALLENTAMENTO DEL

MERCATO IMMOBILIARE, CALO PRODUTTIVITA' E CALO DEI CONSUMI

USA - Le nostre proiezioni sulla situazione del mercato immobiliare

USA (vedi articoli

1 -

2 -

3) che già un semestre fa anticipavano un brusco

rallentamento, si sono rivelate esatte ma i mercati azionari, hanno

continuato a salire incuranti dei potenziali effetti collaterali su

produttività

(vedi articolo)

e consumi

(vedi articolo).

-

MENO RISERVE VALUTARIE

IN USD DA PARTE DELLE BANCHE CENTRALI - L'ipotesi

appena ventilata (poi corretta), dal numero uno della Banca Centrale cinese

(vedi articolo)

in merito a una possibile riallocazione degli astronomici asset in

dollari USA accumulati dalla Cina, ha scatenato un putiferio a scoppio

ritardato sui mercati valutari. E' infatti questo l'episodio che a nostro

avviso, ha portato la valuta USA, sotto i minimi di Maggio 2006

(vedi articolo).

-

ECCESSIVO OTTIMISMO

DELLE BORSE ANCHE DOVUTO ALLE FUSIONI RECORD - Il

record di fusioni e aggregazioni

(vedi articoli

1 e

2), ha distolto l'attenzione dei mercati, dai

fondamentali macroeconomici fungendo da propellente. Tuttavia da più parti,

non sono mancate le perplessità

(vedi articolo).

-

RIBASSO DELLE

MATERIE PRIME CONSIDERATO COME INVERSIONE DI TENDENZA - Il forte

ribasso delle materie prime, è stato frettolosamente etichettato come

inversione di tendenza

(vedi articolo) e i mercati così rassicurati sul fronte

inflazionistico, hanno protratto il rialzo partito a Giugno 2006.

.

Previsioni

2007

Conclusioni:

Per l'anno 2007 non vengono dunque

assegnati target perchè gli indici sono vicini ai target tuttora validi

precedentemente fissati a Gennaio 2006 e Marzo 2006. Se questi livelli verranno

decisamente forzati al rialzo, ne verrà preso atto adeguando i target

precedenti. Viceversa, nel caso il

rialzo fosse al capolinea, non si prevedono crolli in stile 2000/2003 ma una

fase lateral-ribassista prolungata con escursioni massime al ribasso del 15%.

Nel caso di eventi particolarmente negativi vale quanto riportato nelle

Previsioni 2006.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}