|

Quale

economia nel 2010

Tra liquidità e exit

strategy

Quale

economia nel 2010

Tra liquidità e exit

strategy

05 Gennaio 2010 12:02 MILANO

– di Vittorio Carlini

________________________________________

Outlook 2010 o, per dirla più semplicemente, previsioni per

l'anno in corso. Un'attività difficile. Sulla crisi in pochi

ci hanno azzeccato e si può obiettare: che senso ha, con un

territorio inesplorato quale l'attuale congiuntura, tentare

di dire come andranno le cose? Per rispondere si può

parafrasare John Mainard Keynes.

Quando si cerca di capire

chi possa vincere un concorso di bellezza, non bisogna

guardare alla ragazza che appare più bella; bensì, tentare

di capire quale concorrente affascina di più i giurati. Come

dire, insomma, che monitare l'umore di esperti e operatori,

senza alcuna pretesa di completezza, è utile, anche perché

loro stessi fanno parte della giuria.

Con una precisazione:

tutte le valutazioni si basano sempre su uno scenario di

base che cambia per ciascun esperto. Alle volte, le

argomentazioni utilizzate da un economista per sostenere la

crescita di un aggregato economico sono le stesse usate da

un altro per affermarne la dimunuzione.

La ricchezza della nazione nel

mondo...

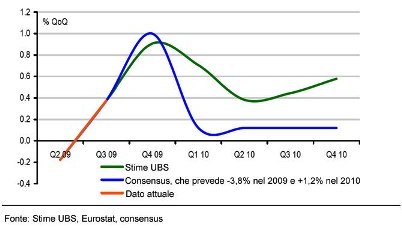

Che Pil farà nel 2010? La risposta degli esperti è che il

futuro sarà meno nero. Lo scenario più probabile, per molti,

è che la ricchezza delle nazioni crescerà. «Il Pil mondiale

- scrive BofA Merrill Lynch - dovrebbe aumentare del 4,4 per

cento». «L'incremento è stimato, nel 2010, attorno al 3,2

per cento», fa da eco Citi. E l'elenco degli esperti

"votati" alla crescita potrebbe continuare. Tuttavia,

guardando dietro al dato aggregato le differenze tra le

economie saltano fuori, e con forza. «Il "decoupling" - dice

al Sole24ore.com Andreas Uterman, Global Chief Investment di

Allianz - è nelle cose: i paesi Bric (Brasile, Russia, India

e Cina, ndr) guideranno l'economia globale.

| |

Proiezioni PIL

mondiale |

|

| |

|

|

|

... |

|

... |

| |

Fonte - Il Sole 24 Ore |

|

Gli stati più

sviluppati, oberati di debiti e fiscalmente deboli,

dipendono troppo dalla spesa al consumo e dall'edilizia. Di

fatto stanno cercando di rimanere a galla dopo la stretta

creditizia. Al contrario, molti emerging country godono di

ottima solidità finanziaria, sostenuta dal crescente

benessere della popolazione». Così, seppur partendo da basi

relative di ricchezza inferiore all'Occidente, «i paesi

emergenti in media - dice BofA Merril Lynch - cresceranno

del 6,3 per cento, mentre quelli più industrializzati solo

del 2, 7 per cento». «Il Pil della Cina - aggiunge

Threadneedle - salirà dell 8,8%, a fronte di una ripresa

negli Usa del 2% e dell'1% in Eurolandia».

...in Europa

Già Eurolandia, l'Europa. Sulle possibilità del Vecchio

continente c'è qualcuno un po' più positivo. «Le nostre

stime - scrive Ubs - indicano una crescita del 2,4% a fronte

di un consensus dell'1,2 per cento». Ottimismo campato in

aria? No, dice Ubs e per quattro ragioni:

| |

Proiezioni PIL

Eurolandia |

|

| |

|

|

|

... |

|

... |

| |

Fonte - Il Sole 24 Ore |

|

«Innanzitutto, la ripresa mondiale sosterrà l'export

europeo, che non sarà affossato da un euro troppo forte;

inoltre, le condizioni dei creditori stanno, seppur

lentamente, migliorando» e non siamo più sull'orlo

dell'abisso; «poi, il mix di stimoli, sia fiscali sia di

politica monetaria, produrrà i suoi principali effetti nel

2010; infine, nonostante il consensus indichi una crescita

del Capex pari a zero, noi scommettiamo che gli investimenti

delle aziende in conto capitale ripartiranno già

quest'anno».

Ripresa continua o rallentamento?

Al di là delle stime di crescita sull'intero anno, c'è una

domanda che rimbalza tra gli economisti: sarà una ripresa

pulita a «V», o assisteremo a una ricaduta con l'andamento

del Pil che disegna una «W»? La passione per le lettere

dell'alfabeto, vista anche la difficoltà di realizzare

previsioni, è un po' ridicola. Tuttavia, il propendere per

uno scenario rispetto ad un altro significa osare più o meno

ottimismo. «In Eurolandia non siamo ancora di fronte ad una

reale ripresa», spiega al Sole24ore.com Marco Valli,

economista di UniCredit, che usa alcuni argomenti di Ubs ma

in maniera differente. La spinta, infatti, è arrivata «da un

andamento migliore delle attese del commercio mondiale» che,

tuttavia, «potrebbe non continuare. Nella prima parte del

2010, quando peraltro importanti incentivi statali

inizieranno a venir meno, potremmo assistere ad una certa

debolezza dell'economia. Un rallentamento, con una ripresa

nella seconda parte dell'anno. In generale, nel 2010 il Pil

dell'Eurozona dovrebbe salire dello 0,9 per cento, per poi

aumentare dell'1,3% nel 2011».

| |

Proiezioni Price

to book value |

|

| |

|

|

|

... |

|

... |

| |

Fonte - Il Sole 24 Ore |

|

Diversa l'impostazione di Citi. La banca americana, seppur

parlando di Pil globale, indica che «la ripresa seguirà un

andamento più simile alla figura della «V» che ad altre».

Fabrizio Quirighetti, capo economista di Banca Syz, segue le

"orme" di Valli ma sceglie un timing differente: «Il 2010 -

dice l'esperto - rischia di rimanere una finestra positiva

su di uno scenario che, nel 2011, potrebbe di nuovo

rivelarsi negativo. Durante l'anno in corso (analogamente a

quanto indicato da Ubs, ndr) sentiremo in pieno gli effetti

delle politiche fiscali espansive messe in atto dai governi,

oltre a quelle monetarie delle banche centrali. Poi, però,

questi effetti verranno meno», e fondamentale sarà cogliere

il momento giusto per l'abbandono delle misure d'eccezione.

Altrimenti si rischierà di ricadere in recessione.

Tassi, le mosse di Bernanke...

È la famosa exit strategy che, a detta degli esperti, non

riguarderà in prima battuta la politica dei tassi. «Nel 2010

la Fed non sposterà il costo del denaro dall'attuale

forchetta compresa tra lo 0 e 0,25 per cento -

dice Quirighetti - . Anzi il problema per Ben Bernanke,

presidente della banca centrale americana, sarà quello di

mantenere i tassi attuali anche quando all'opinione pubblica

sembrerà che l'economia è in vera ripresa. Al contrario, la

Fed dovrà ridurre, passo dopo passo, con estrema abilità il quantitave easing, cioè l'acquisto di obbligazioni dalle

banche d'affari. Con un grande rischio per i titoli

governativi».

...con il rischio sui titoli di

stato...

Vale a dire? «Sui Treasury trentennali c'è la possibilità

che possa scoppiare una bolla. Attualmente il loro

rendimento è tenuto basso dagli acquisti, anche degli

istituti finanziari. Quegli stessi istituti che, proprio

grazie al quantitative easing, "vendono" i bond alla Fed.

Con il venire meno della politica espansiva della Federal

reserve caleranno giocoforza anche gli acquisti dei

trentennali e, di conseguenza, saliranno i rendimenti». E la

curva dei rendimenti, con i Fed fund di fatto a zero,

potrebbe inclinarsi, pericolosamente. Diversa l'impostazione

di Valli: «Io credo che Bernanke rimarrà con i tassi fermi

fino alla fine dell'estate prossima - spiega l'economista -.

Poi, gradualmente, li alzerà, portandoli all'1,25 per la

fine del 2010».

...e la Bce deve attendere

E la Banca centrale europea? «Manterrà i tassi all'1 per

cento», risponde Valli. Un'impostazione condivisa da Ubs

secondo cui esistono tre motivi essenziali alla base di

questa scelta. Per l'Unione della banche sviezzere «il primo

è che, seppure il sistema finanziario si muove nella giusta

direzione e le condizioni del credito migliorano, le banche

hanno ancora bisogno del sostegno della Bce: un rialzo dei

tassi creerebbe problemi per il finanziamento dell'economia

reale». Il secondo è il rischio di una ricaduta nella crisi.

«Bisogna ricordare - scrive Ubs - che le armi di Eurotower

sono state già usate quasi tutte. Quindi, alzare i tassi

metterebbe la banca centrale con le spalle al muro

nell'ipotesi della cosiddetta double dip». Il terzo è che,

incrementando il costo del denaro, «l'euro finirebbe sotto

pressione nei confronti del dollaro. Una situazione non

positiva» per l'economia di Eurolandia, che si basa molto

sull'export.

| |

Moltiplicatore

monetario in % anno su anno |

|

| |

|

|

|

... |

|

... |

| |

Fonte - Il Sole 24 Ore |

|

Molti esperti, tuttavia, temono l'attivismo di Jean Claude

Trichet che, nel passato, ha mostrato troppa sensibilità

all'inflazione. «Il rischio - afferma Quirighetti - esiste:

la Bce che si muove prima della Fed sarebbe un grande

errore». «Che, però - aggiunge Valli -, non si

concretizzerà. È vero che la Bce, anche per il suo statuto,

ha quale obiettivo il mantenimento di una bassa inflazione e

non la crescita economica. Da un lato, però, Francoforte ha

imparato dallo sbaglio del 2008 quando non comprese che

l'aumento dei prezzi era causato solo dalla variabile

esogena del petrolio», schizzato oltre i 147 dollari al

barile.

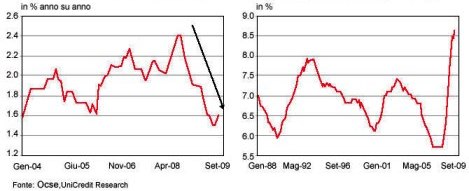

L'inflazione rimarrà bassa

Dall'altro, i timori di un surriscaldamento dell'economia

sono bassi. «L'inflazione core (esclusa l'energia,

l'alimentare, l'alcool e il tabacco, ndr) sta rallentando -

dice Valli - . Dopo aver raggiunto un picco alla fine del

2008 (+1,9%), nell'ottobre 2009 si è attestata su un rialzo

dell'1,2 per cento. E la nostra stima sui sei mesi è per un

tasso di crescita dell'1 per cento». Peraltro l'elemento che

ha maggiore effetto sull'inflazione è, in questo periodo,

l'occupazione. La perdita del posto di lavoro, oltre ad

essere una tragedia personale, significa calo della

propensione marginale al consumo e della domanda aggregata.

Nei paesi Ocse, putroppo, il trend è ancora di un tasso di

disoccupazione in crescita: il che non fa pensare ad una

ripresa dei prezzi al consumo prima del 2011. «Non vedo

rischi inflazionistici -concorda Nicola Trivelli, direttore

investimenti di Sella gestioni -. Anche se biosognerà porre

attenzione ai prezzi delle commodity, spinti dalla domanda

asiatica e dalla ormai consolidata presenza delle materie

prime nei portafogli istituzionali, e non, come asset class».

| |

Proiezioni OCSE su

Inflazione e Disoccupazione |

|

| |

|

|

|

... |

|

... |

| |

Fonte - Il Sole 24 Ore |

|

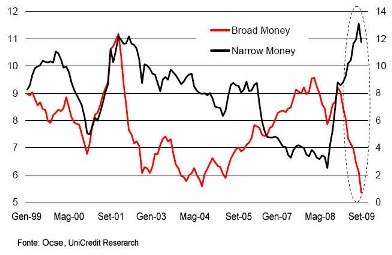

Di più: nemmeno l'enorme liquidità immessa nei mercati, per

evitare il collasso del sistema, ha attualmente effetti

«inflattivi - aggiunge Valli- . Il "denaro frusciante",

infatti, non fa aumentare l'aggregato monetario più ampio

l'M3 mentre fa crescere quello più stretto», l'M1. Il che

significa che la liquidità viene sì usata, ma non esce dal

mercato del credito. Rimane, per la maggior parte,

"intrappolato" negli istituti finanziari e nelle banche

centrali e quindi non causa, almeno per adesso, una crescita

dei prezzi al consumo.

Dove va Wall Street?

Fin qui alcune considerazioni sul possibile futuro

dell'economia reale. Ma quale l'impatto sui mercati

finanziari, in particolare quelli Usa che, fino ad ora,

hanno dato il «la» agli altri listini? «Credo - dice

Quirighetti - che negli Usa assisteremo ad una ripresa

dell'occupazione nel 2010. Questo vuol dire una crescita

degli stipendi di circa il 2-3% e un conseguente incremento

della domanda aggregata. Una situazione che si rifletterà

positivamente anche sui corsi azionari». Molti esperti,

però, dubitano che questo futuro "tesoretto" sarà speso o

investito: il debito degli americani è già altissimo. «Non

penso sia una questione di debito, bensì di qualità di asset

e di ritorno sugli investimenti. Non siamo più a fine 2008

con le Borse che crollavano e l'immobiliare in caduta

libera. Inoltre, i tassi a zero non permettono buoni

rendimenti sul titoli di stato.

La propensione al risparmio

non aumenterà. In un simile scenario l'S&P500 potrebbe

salire del 10-15 per cento. Bisogna, però, sottolineare una

cosa». Vale a dire? «Si tratterà di un mercato difficile da

gestire, soggetto a varie correzioni. L'attenzione dev'essere

massima». «La performance dell'anno - concorda Trivelli -

dovrebbe attestarsi al 10% per i mercati sviluppati.

Tuttavia i fattori di incertezza e volatilità in questo

scenario sono ancora molti ed è appropriato agire con molta

prudenza». «Considerata la progressione ininterrotta del

trend borsistico dai minimi di marzo 2009 - specifica Uterman -, i titoli azionari non sono più così convenienti.

Nel primo semestre dell'anno mi aspetto una correzione.

Nondimeno, credo potremo assistere ad un apprezzamento del

mercato del 5-10% a fronte di un andamento molto sostenuto

degli utili e di tassi costantemente bassi». Più ottimista

Trevor Greetham , direttore asset allocation di Fidelity

International: «Ritengo - dice l'esperto - che ci troviamo

di fronte ad una fase rialzista che durerà alcuni anni. Il

rally partito a marzo è stato caratterizzato da

un'inversione di tendenza delle azioni confermata dagli

indicatori di fiducia delle imprese. Per la prima volta dal

2007 siamo in presenza di condizioni favorevoli per coloro

che vogliono investire in azioni, con i mercati emergenti e

l'Asia in prima fila» .

|

Fonte -

www.ilsole24ore.it |

|

USA: I GUAI

COMINCERANNO DAL SECONDO TRIMESTRE

07 Gennaio 2010 04:30 NEW YORK -

di WSI

______________________________________________

A meta' 2010 l'economia

scivolera' nuovamente in una recessione. Quando le misure

straordinarie di stimolo fiscale cesseranno di avere

effetto, rimmarrano consumatori propensi piu' a risparmiare

che a spendere e un sistema bancario malato.

Il peggio e' ormai alle spalle. Quante volte abbiamo sentito

pronunciare queste parole, dette in riferimento allo stato

di salute della maggiore economia del mondo, che dagli

ultimi dati a disposizione sembra avviata verso una lenta,

ma progressiva ripresa. Eppure non tutti la pensano cosi'

Una volta che, a partire dal secondo trimestre, le misure

strarodinarie per stimolare le attivita' economiche verranno

meno, cosi' come la fase di incremento delle scorte, gli

Stati Uniti sono destinati a sprofondare in una nuova

recessione.

A lanciare l'avvertimento e' l'economista James Shugg, che in un'intervista concessa all'emittente americana

CNBC ha detto di essere convinto che "nella seconda parte

dell'anno entrera' in gioco una certa, preoccupante

discrepanza".

Il senior economist di Westpac Bank sostiene che non appena

la fase di incremento delle scorte e le iniziative

straordinarie per rilanciare la ripresa economica perderanno

vigore non rimarra' altro che una schiera di "consumatori

ancora propensi a risparmiare piuttosto che a mettere mano

al portafogli, un sistema bancario che non e' ancora

guarito, colpito dal fatto che un mutuo su quattro risulti

ancora insolvente".

Shugg prevede che il Prodotto Interno Lordo Usa rimanga

positivo nel quarto trimestre del 2009 e nel primo trimestre

dell'anno successivo, attestandosi tra il 3 e il 4% su base

annuale.

Fonte

-

www.wallstreetitalia.com

La crescita del deficit

pubblico è strutturale. Titoli di Stato un po' meno

sicuri.

08-01-10 -

di Sara Silano

______________________________________________

I fondi obbligazionari

governativi area Euro hanno reso il 3,93% nel 2009 e sono

stati una delle peggiori categorie. Non si sono comportati

in modo molto diverso i comparti a breve termine (+4,01% nel

2009). Gli investitori, però, sono tornati ad investire su

questi strumenti ed in particolare quelli con le scadenze

più corte. Dopo la grande paura causata dalla crisi

finanziaria, la cedola staccata periodicamente dai titoli di

Stato appare rassicurante, anche se i rendimenti sono scarni

per via dei bassi tassi di interesse. Ma quello che sta

succedendo sul mercato del reddito fisso suggerisce che è

meglio non dormire sugli allori.

L’area Euro si trova a fronteggiare un peggioramento della

qualità del debito sovrano, come ha mostrato il caso della

Grecia. Se i Paesi più deboli avvieranno politiche fiscali

restrittive la ripresa economica sarà rallentata; al

contrario se non lo faranno, le agenzie di rating

abbasseranno il giudizio con conseguente allargamento dei

differenziali (spread) rispetto al Bund tedesco. Nel primo

caso è possibile che i tassi rimangano bassi a lungo, nel

secondo aumenterà il rischio per le nazioni con gli

squilibri maggiori.

E’ proprio quest’ultimo scenario quello che si sta

realizzando, complice anche il no dell’Islanda al rimborso

degli investitori inglesi e olandesi. La Gran Bretagna,

infatti, ha congelato la tranche di prestito di cui l’isola

ha bisogno per uscire dalla crisi e Fitch ha declassato a

bond spazzatura il debito del Paese. Anche Standard&Poor’s è

pronta a prendere un simile provvedimento.

”L’allargamento degli spread tra i Paesi dell’area Euro è un

fenomeno strutturale”, dice Maurizio Novelli, global

strategist di Zest asset management. “Ed è destinato ad

accentuarsi nel corso del 2010”. D’altra parte, la Bce e la

Germania sono state dure con la Grecia, escludendo la

possibilità di un salvataggio da parte dell’Ue.

Il problema non è solo di

Eurolandia. Come ha scritto Bill Gross (co-fondatore di Pimco),

uno dei più grandi investitori in bond al mondo, Stati Uniti,

Giappone e Regno Unito sperimenteranno una crescita

“strutturale” del deficit nei prossimi anni. Si muoverà

controcorrente la Germania, con conseguente aumento degli spread

tra il Bund, da un lato; i Treasury (titoli di Stato Usa) e i

Gilt (Gran Bretagna), dall’altro. Non a caso, Gross dice:

“Investors go to Germany” (gli investitori vanno in Germania).

Inoltre, se i piani di uscita dalla crisi proseguiranno come

programmato, i mercati finanziari inglesi e americani potrebbero

soffrire per il venire meno dei 2 mila miliardi di dollari di

emissioni statali che hanno dato liquidità nel 2009.

Il reddito fisso appare un paradiso sicuro, ma nella realtà non

tutti i titoli lo sono allo stesso modo e non bisogna dare nulla

per scontato. La cedola è una delle componenti che bisogna

considerare in quanto indica la remunerazione del capitale

prestato (un’obbligazione è uno strumento di finanziamento per

uno Stato o un’azienda). Se è elevata vuol dire che gli

investitori esigono un premio maggiore per comprare il titolo,

perché è alta la probabilità di non riavere indietro i propri

soldi. Il rendimento totale, però, dipende anche dalle

variazioni del prezzo di mercato, che può aumentare o diminuire

a seconda delle aspettative sui tassi e sull’emittente.

Fonte

-

www.morningstar.it

Preavviso di

burrasca

January 8th, 2010 by editor -

di Mario Seminerio

______________________________________________

La Federal Deposit Insurance

Corporation (FDIC), in coordinamento con le altre agenzie

che compongono il Financial Institutions Examination Council,

ha pubblicato ieri un avviso che ricorda che i supervisori

si attendono dagli intermediari finanziari l’applicazione di

solide pratiche di gestione del rischio di tasso

d’interesse. Nell’attuale contesto di tassi d’interesse

storicamente bassi, sostiene la FDIC, è importante che le

istituzioni finanziarie abbiano robusti processi per

misurare e, ove necessario, mitigare la loro esposizione a

potenziali aumenti dei tassi d’interesse.

Nell’attuale congiuntura, finanziare attivi a lungo termine

con passività a breve (il cui costo è prossimo allo zero)

sta aiutando le banche a produrre rilevanti utili, ma pone

anche rischi per il capitale e gli utili delle istituzioni

coinvolte. Il tema è delicato, visto anche il nervosismo con

il quale i mercati tendono ad accogliere dichiarazioni di

banchieri centrali che segnalano l’esigenza di rimuovere

l’enorme espansione monetaria attuata negli ultimi due anni. Al succedersi di dati

congiunturali favorevoli, il mercato tenderà ad aumentare i

rendimenti obbligazionari, scontando non solo la fine del

quantitative easing, ma anche l’inizio di un ciclo esplicito di

restrizione monetaria. A quel punto, i mercati azionari potranno

prendere coscienza che gli utili futuri devono essere scontati a

tassi ben più elevati, e di conseguenza potrebbero rettificare

al ribasso le quotazioni, anche in modo violento.

Non bisogna dimenticare che l’attuale ripresa è frutto

soprattutto del ciclo delle scorte, mentre gli investimenti

languono ed i consumi stanno tentando di stabilizzarsi su

livelli comunque depressi. Ecco perché è lecito continuare a

chiedersi se questa ripresa avrà le gambe.

Fonte

-

Epistemes.org

|

| |

Giovedì

08

Gennaio

2010 |

|

Martedì

12

Gennaio

2010 |

|

Giovedì

14

Gennaio

2010 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

L'inflazione:

una inutile scorciatoia

Giovedì 07 gennaio 2010 MESSINA

– di Leon Zingales

________________________________________

Inflazione elevata e deflazione sono due facce della

medesima medaglia e si sono sempre alternate come la notte

segue il giorno.

Attualmente sono un sostenitore della tesi deflazionista (o

comunque inflazione molto bassa), ma

non è impossibile che

nel giro di qualche mese (non vedo però nessun particolare

segnale rivelatore) possa scatenarsi un’elevata inflazione.

Ciò potrebbe accadere qualora l’immensa quantità di

liquidità conseguenza del Quantitative Easing venisse

utilizzata per inondare l’economia reale, anziché, come

fatto finora, neutralizzare gli asset tossici del morente

sistema finanziario.

Pur non vedendo alcun preavviso della possibile ondata

d’inflazione desidero commentare la frase di Siniscalco (il

quale ha ovviamente maggiori informazioni rispetto a me e

probabilmente vede i prodromi dei segnali premonitori)

riferita nel post precedente:

”l’ondata di inflazione è

sempre una soluzione..sottotraccia è la soluzione a cui

molti pensano”.

In altre parole Siniscalco afferma (anche se indirettamente)

che il rimedio meno drammatico per ridurre il peso dei

debiti degli Stati sarebbe un’elevata inflazione. In realtà

pensare di ridurre il fardello dei debiti sovrani attraverso

un’elevata inflazione è pura follia di economisti

neo-classici indottrinati da sommi maestri dogmaticamente

legati a teorie continuamente falsificate dall’esperienza.

Ovviamente, considerando il punto di vista di un privato

cittadino dipendente che abbia un debito a tasso fisso,

l’inflazione riduce il debito considerando che il salario

cresce, più o meno (in verità più meno che più), con un

tasso comparabile all’inflazione (insomma l’inflazione

consente di aumentare la velocità con cui scorre il tempo).

Viceversa, la deflazione determina un rallentamento della

scala temporale avvantaggiando il creditore ed aumentando il

peso del debito.

Ma ciò che funziona per debiti a tasso fisso del privato

cittadino non può funzionare per i debiti degli Stati per un

duplice motivo: la differente duration dei titoli di Stato e

l’enorme mole di debito estero con conseguente dipendenza

dal rapporto valutario.

La duration dei titoli emessi in qualche modo è comparabile

con un debito a tasso variabile strettamente connesso al

valore dell’inflazione: di conseguenza (è una

semplificazione di cui mi perdonerete) aumentando

l’inflazione aumenta il valore del debito.

L’enorme dipendenza da investitori esteri deve inoltre

tenere conto che ogni valuta funge da sistema di riferimento

temporale diverso e quindi, onde continuare a garantire

l’appetibilità dei titoli, bisogna prestare attenzione ai

rapporti di cambio valutario. Di conseguenza, rispetto ai

debiti esteri, ogni accelerazione temporale viene vanificata

allorché la valuta interna perde repentinamente di valore.

Ecco un apparente paradosso: anche in presenza di

un’iperinflazione i debiti sovrani fortemente esposti verso

investitori esteri aumentano come se fossimo in deflazione .

Tale paradosso è inspiegabile nell’ambito della visione

neo-classica, ma è invece comprensibile considerando il

confronto tra le diverse scale temporali (legate alle

corrispondenti inflazioni) di sistemi di riferimento

differenti (Stati) in moto relativo tra di loro (con

velocità associata al rapporto di cambio valutario).

In altre parole l’elevata inflazione (o peggio

l’iperinflazione), non solo funge da innaturale elemento

acceleratore comparabile ad una vera e propria metastasi per

i processi economici distruggendo il risparmio, ma

paradossalmente non aiuta a diminuire i debiti sovrani

spingendoli verso un triste default.

|

|

Fonte -

www.WallStreetItalia.com |

|

La settimana,

1/2010

Saturday, 9 January, 2010 at 15:18 -

by phastidio

______________________________________________

Settimana caratterizzata dalla pubblicazione, negli Stati

Uniti, del dato di dicembre relativo alla occupazione non

agricola, che ha mostrato un’inattesa riduzione di 85.000

unità, a fronte di attese per un dato invariato. Il tasso di

disoccupazione è risultato pari al 10 per cento, ma solo per

effetto della riduzione del numero dei soggetti presenti

nella forza lavoro, in conseguenza dell’aumento del numero

dei lavoratori scoraggiati, superiore a quello di quanti

hanno perso l’impiego. Il report sull’occupazione mostra

tuttavia anche qualche elemento di moderata positività,

quale l’aumento del numero degli impieghi temporanei,

considerati il precursore della ripresa del mercato del

lavoro. Di rilievo anche il numero particolarmente elevato

di quanti non hanno lavorato per cause meteorologiche,

effetto dell’ondata di maltempo abbattutasi sugli Stati

Uniti. Anche in Europa, il mercato del lavoro ha mostrato,

per il mese di novembre, ha evidenziato un tasso di

disoccupazione del 1o per cento, il maggiore da 11 anni. Prosegue, negli Stati Uniti ed in Europa, la ripresa della

manifattura, come confermato dagli indici ISM americano e

PMI europeo, che hanno segnato in dicembre il nuovo massimo

dei livelli di attività rispettivamente da 42 e 21 mesi. La

tendenza alla ripresa manifatturiera appare peraltro comune

a tutte le economie sviluppate, come mostrano anche gli

indicatori britannico e giapponese di attività.

Prosegue anche il dibattito sulla necessità di implementare

misure di ritiro dell’eccezionale stimolo monetario e

fiscale applicato sull’economia globale negli ultimi due

anni. Anche la Cina si muove in questa direzione: la banca

centrale di Pechino ha venduto in settimana titoli di stato

a tre mesi con rendimenti in rialzo (sia pure di soli 4

centesimi) per la prima volta in 19 settimane, affermando

che nel 2010 porrà enfasi sul controllo dell’eccezionale

espansione del credito e dell’inflazione. Anche negli Stati

Uniti e nel Regno Unito si sono levate voci di timore per

quello che potrà accadere ai rendimenti obbligazionari

quando lo stimolo verrà progressivamente ritirato. Per

evidenti motivi, i mercati mostrano di seguire questo tema

con particolare attenzione. Nel mese di novembre, il credito al consumo statunitense è

diminuito dell’8,5 per cento su base annualizzata, con un

calo in doppia cifra per i crediti revolving, cioè legati

alle carte di credito. Continua quindi il processo di

riduzione dell’indebitamento del consumatore americano che,

in assenza di sviluppo di occupazione e reddito, è destinato

a mantenere frenata la crescita dei consumi, che

rappresentano circa il 70 per cento del Pil statunitense.

Nel corso della settimana, i mercati azionari hanno messo a

segno un ulteriore progresso delle quotazioni, in parallelo

con la ripresa dei corsi delle materie prime. La prossima

settimana si aprirà la earning season del quarto trimestre,

e le attese sono per una verifica della crescita dei

fatturati, dopo che la redditività degli ultimi trimestri è

stata preservata tagliando in modo feroce i costi,

soprattutto del lavoro, ed aumentando quindi il grado di

leva operativa delle aziende, cioè la loro profittabilità al

crescere dei ricavi. Un dato interessante è quello relativo

all’indice Dow Transportation, che tende ad essere

anticipatore e conferma della ripresa del più ampio mercato,

e che è cresciuto sulla scorta di nuove evidenze aneddotiche

di ripresa del traffico ferroviario di merci, e del forte

aumento (più 14 per cento) degli utili del quarto trimestre

previsti da UPS.

Fonte

- Macromonitor

Bri: «Rischi

eccessivi per il sistema bancario»

10 Gennaio 2010 20:58 BASILEA -

dall'inviato Alessandro Merli - Il Sole 24 Ore

______________________________________________

BASILEA . Faccia a faccia fra governatori e banchieri

privati in un pranzo alla Banca dei regolamenti

internazionale, la "banca centrale delle banche centrali", a

Basilea.

L'euforia dei mercati finanziari di questi mesi, il ritorno

delle banche ad attività di trading ad alto rischio grazie

al costo del denaro ai minimi storici, il revival dei

superbonus dei banchieri sono i tre temi più delicati che le

autorità hanno sollevato con i rappresentanti del settore

privato. Fra i governatori c'è il timore che si stiano

ricreando le stesse condizioni che hanno portato il sistema

finanziario alla crisi globale degli ultimi due anni. La

discussione è stata introdotta dal direttore della stessa Bri, Jaime Caruana, ex governatore della Banca di Spagna,

dove ha realizzato uno dei sistemi di regole per le banche

più efficaci. La Bri, poi, è una voce che si fa ascoltare:

fu l'unica delle grandi istituzioni internazionali a predire

l'arrivo della crisi. E oggi ha presentato ai banchieri un

rapporto in cui si rileva che i rischi nel sistema stanno

tornando «eccessivi».

Al tavolo, sulla sponda delle autorità, c'erano presenza

autorevoli, dal presidente della Federal Reserve, Ben

Bernanke, a quello della Banca centrale europea, Jean-Ckaude

Trichet, al governatore della Banca d'Italia, Mario Draghi,

qui nella veste anche di presidente del Fianancial Stability

Board, l'organismo creato dal summit del G-20 per riscrivere

le nuove regole della finanza in funzione anti-crisi.

Proprio l'Fsb ha lanciato sabato una revisione sulla

questione dei superbonus, per vedere quali paesi e quali

banche stanno applicando principi che eliminino gli

incentivi a prendersi rischi troppo elevati. In una

situazione in cui lo stato di salute di molte banche è

ancora fragile, le autorità vorrebbero poi che con i rpfitti

che stanno tornando gli istituti andassero a rafforzare il

capitale, non a impinguare le tasche dei loro banchieri di

punta.

I grandi banchieri privati (tutti i grandi istituti mondiali

erano rappresentati: per l'Italia, Intesa Sanpaolo, con

Coarrdo Passera, e Unicredit, con Alessandro Profumo) non

hanno solo ascoltato. Hanno dichiarato disponibilità, hanno

sostenuto, per bocca dei vertici dell'Institute of

International Finance, l'associazione delle grandi banche

mondiali, che si stanno già muovendo su diversi fronti per

chiudere le falle che hanno portato alla crisi. Ma temono

l'arrivo di troppe regole.

Da domani, però, tutti a casa. E si tratterà di passare

dalle parole ai fatti.

Fonte

- Il

Sole 24 Ore

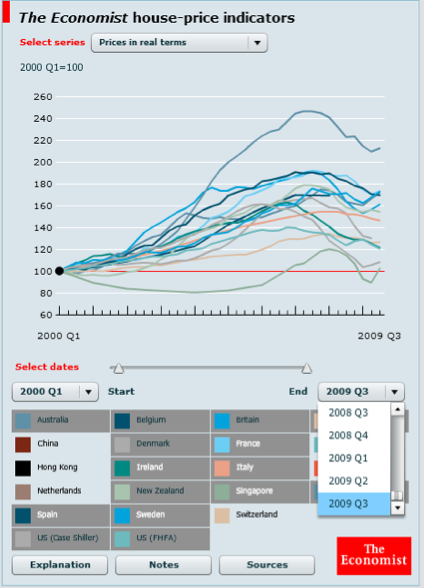

Bolle globalizzate

January 11th, 2010

-

di Mario Seminerio

______________________________________________

Eccellente grafico interattivo dell’Economist sulla

rivalutazione dei prezzi immobiliari in giro per il mondo.

Scegliete il trimestre di partenza ed i paesi da

confrontare, e potrete verificare che la bolla immobiliare è

stata pressoché globale, con buona pace del ritornello di

una bolla costruita negli Stati Uniti per effetto dei

finanziamenti agevolati concessi alle minoranze. Purtroppo

questa è una leggenda metropolitana di matrice repubblicana

con cui dovremo abituarci a convivere, malgrado robuste

evidenze del contrario, e che peraltro non spiega in alcun

modo la bolla del Commercial Real Estate. E quindi, quali le

cause?

| |

Comparazione

indicatori prezzi settore immobiliare |

|

| |

|

|

|

... |

|

... |

| |

Fonte - The Economist |

|

Giorni addietro Ben Bernanke ha spiegato che, a suo avviso,

non vi sarebbero correlazioni significative tra il livello

dei tassi d’interesse e le bolle immobiliari, mentre più

significativo sarebbe il legame con i flussi di capitale,

cioè con il deficit delle partite correnti e, in ultima

istanza, con la presenza di scostamenti nei livelli di

equilibrio nei tassi di cambio. Questo squilibrio macro

potrebbe essersi innestato su uno squilibrio micro, a

livello cioè di standard di credito immobiliare piuttosto

laschi, e di più o meno benevola negligenza (à la Greenspan,

per intenderci) nella supervisione degli intermediari

creditizi. Altra concausa, sostenuta tra gli altri da Paul

Krugman, è quella che ipotizza che le maggiori pressioni sui

prezzi si siano sviluppate in aree densamente popolate e

altrettanto rigidamente regolamentate nelle autorizzazioni a

edificare (Florida e California, nell’esempio di Krugman).

La ricerca del colpevole continua.

Fonte

- Epistemes.org

|

Se

Tokyo sbaglia Pechino

impara

13 Gennaio 2010 14:46 MILANO

– di Martin Wolf

________________________________________

Vent'anni fa, era opinione comune che il Giappone

fosse il caso di maggior successo fra i paesi ad alto

reddito. Pochi potevano prevedere che cosa si stesse

preparando. Oggi è opinione comune che il Giappone sia

vittima di un lungo declino.

Che cos'è che è andato storto?

Che cosa dovrebbe fare il nuovo governo giapponese? Che

insegnamenti possiamo trarre dall'esperienza del paese

asiatico?

Certo, bisogna contestualizzare. Guardando alla qualità del

sistema ferroviario e alla qualità della cucina, ad esempio,

un visitatore europeo si renderebbe conto di venire da un

paese indiscutibilmente arretrato. Se questo è declino, la

maggior parte delle persone ci metterebbe la firma.

Ma che sia declino, non c'è dubbio.

Negli ultimi vent'anni,

l'economia è cresciuta al ritmo annuo medio dell'1,1 per

cento. Secondo lo storico dell'economia Angus Maddison, il

Prodotto interno lordo pro capite del Giappone (a parità di

potere d'acquisto) tra il 1950 e il 1991 è passato dal 20

all'85% rispetto al livello degli Stati Uniti. Nel 2006 era

ridisceso al 72 per cento. In termini reali, il valore

dell'indice di borsa Nikkei è un quarto di quello che era

due decenni fa.

Ma la cosa forse più inquietante è che il

debito pubblico complessivo, netto e lordo, è schizzato dal

13% e 68% del Pil nel 1991 a livelli che per il 2010 sono

stimati rispettivamente al 115% e 227 per cento.

Che cos'è andato storto?

Richard Koo, della Nomura Research,

punta il dito sulla deflazione. Secondo Koo, un'economia

dove chi è troppo indebitato dedica i propri sforzi a

saldare il debito ha le seguenti tre caratteristiche:

l'offerta di credito e di liquidità bancaria cessa di

crescere, non perché le banche non siano disposte a

prestare, ma perché le aziende e le famiglie non vogliono

prendere soldi in prestito; la politica monetaria

convenzionale è in gran parte inefficace; e il desiderio del

settore privato di migliorare la propria situazione

patrimoniale fa emergere lo stato come prestatore di ultima

istanza.

Il risultato è che tutti gli sforzi di "normalizzare" la

politica monetaria e di bilancio falliscono, fino a quando

l'aggiustamento patrimoniale del settore privato non è

completato. I saldi finanziari settoriali fra risparmi e

investimenti (entrate e uscite) nell'economia giapponese

sono la dimostrazione di che cosa stava e sta succedendo.

Nel 1990, tutti i settori erano vicini all'equilibrio. Poi è

arrivata la crisi. L'impatto sul lungo periodo è stato

quello di determinare un surplus di larga portata nel

settore privato giapponese. Se si considera che i risparmi

delle famiglie erano in calo, la spiegazione principale per

questo fenomeno è da ricercare nella quota persistentemente

alta di risparmio d'impresa lordo in rapporto al Pil e nel

calo del saggio degli investimenti, una volta che la

crescita roboante dell'economia nipponica si è interrotta.

La colossale eccedenza privata è stata assorbita, a sua

volta, dai flussi di capitale in uscita e dai deficit di

bilancio correnti.

Secondo Koo, chi critica i disavanzi di bilancio è fuori

strada. Senza questi disavanzi, il paese sarebbe precipitato

in una depressione invece che in un periodo prolungato di

domanda debole.

L'alternativa sarebbe stata quella di tenere

in piedi un surplus con l'estero più importante; ma per fare

questo sarebbe stato necessario un cambio più debole: il

Giappone avrebbe dovuto seguire le politiche di cambio della

Cina, e gli americani certamente non l'avrebbero presa bene.

La tesi di Koo però ha un punto debole. Non spiega la

ragione iniziale dell'emersione di questo debito colossale,

e non spiega nemmeno perché il Giappone si sia rivelato

tanto vulnerabile allo shock globale, ora che

l'aggiustamento patrimoniale del settore aziendale è stato

finalmente, in buona parte, completato.

A mio parere, il problema strutturale di fondo è stato la

combinazione fra un eccesso di risparmio d'impresa (utili

non distribuiti) e una diminuzione delle opportunità di

investimento, una volta che l'economia è arrivata al livello

dei paesi più ricchi. Come osserva Andrew Smithers, della

londinese Smithers & Co, gli investimenti fissi non

residenziali in Giappone erano pari al 20% del Pil nel 1990,

quasi il doppio rispetto agli Stati Uniti. Negli anni 2000,

dopo un modesto recupero, sono calati al 13 per cento. Ma

nessun declino comparabile si è verificato per quel che

riguarda gli utili non distribuiti delle imprese. Negli anni

80, il problema di assorbire questi risparmi è stato

affrontato con la politica monetaria, che ha spinto il costo

del credito a zero e sostenuto investimenti dispendiosi.

Negli anni 2000, il problema è stato affrontato con il boom

delle esportazioni e degli investimenti, trainato in gran

parte dagli scambi con la Cina.

Poi è arrivata la crisi economica globale attualmente in

corso, che ha colpito pesantemente le esportazioni e gli

investimenti e ha generato una recessione colossale.

Con una

contrazione del Pil dell'8,6% fra il punto di picco e il

punto di massimo calo, il Giappone, fra i paesi del G-7, è

quello che ha subito la recessione più pesante. Nel 2009,

secondo l'Organizzazione per la cooperazione e lo sviluppo

economico, il calo delle esportazioni nette avrebbe

determinato da solo una riduzione del Pil dell'1,8 per

cento.

Il Giappone ora dovrebbe puntare a una crescita trainata dal

mercato interno. L'esigenza più importante è quella di

ridurre il risparmio d'impresa. Smithers sostiene che questo

avverrà naturalmente, perché i risparmi sono in gran parte

consumo di capitale, a sua volta il prodotto di una storia

di investimenti in eccesso. Aggiungerei che se c'è

un'economia che ha bisogno di un mercato per il controllo

delle imprese, per togliere il denaro dalle mani di

management sonnacchiosi, questa è quella giapponese.

Non

essendo vincolato all'establishment imprenditoriale, il

nuovo governo, finalmente, dovrebbe adottare politiche

mirate a modificare i comportamenti delle grandi aziende.

È anche il momento di mettere un freno alla deflazione. Per

raggiungere questo risultato, la Banca del Giappone deve

collaborare col governo al fine di evitare un eccessivo

rafforzamento del tasso di cambio. La forza recente dello

yen avrebbe dovuto determinare politiche monetarie molto più

aggressive. Una volta che il Giappone avrà finalmente

un'inflazione significativa - il minimo indispensabile è il

2% - il paese avrebbe i tassi di interesse reali negativi di

cui ancora ha bisogno.

Nel frattempo, il resto del mondo deve domandarsi se sta

facendo tesoro degli insegnamenti che offre il caso

giapponese. Il declino economico del paese del Sol Levante

segnala con forza che anche un disavanzo di bilancio

sostenuto, tassi d'interesse a zero e politiche di

espansione quantitativa non conducono a un'impennata

dell'inflazione nelle economie del dopo-bolla afflitte da

sovracapitalizzazione ed eccedenza patrimoniale, come gli

Stati Uniti. E segnala anche che per invertire la rotta ci

vorrà molto tempo.

Ma l'esperienza giapponese può offrire un insegnamento anche

per un'economia abbastanza diversa. Suggerisce che quando

una crescita molto sostenuta comincia a rallentare, in

un'economia che si è rimessa in pari con quelle più

avanzate, con un risparmio d'impresa molto elevato e

investimenti fissi relativamente alti, può rivelarsi

estremamente difficile gestire la domanda. Questo è vero in

particolare se la promozione deliberata dell'espansione del

credito e le bolle dei prezzi delle attività fanno parte del

meccanismo usato per sostenere la domanda. E chi è, in

questo momento, che deve assolutamente fare tesoro di questo

insegnamento fondamentale? La risposta è: la Cina.

| |

Traduzione -

Fabio Galimberti |

|

|

Fonte -

Il Sole 24 Ore |

|

Banche americane

sotto accusa a Washington

13 Gennaio 2010 15:56 WASHINGTON

– Il Sole 24 Ore

______________________________________________

Si è aperta a Washington, in un'atmosfera carica di

tensione, la prima riunione della commissione d'inchiesta

parlamentare sulla crisi finanziaria. «La crisi è ancora fra

noi – ha esordito il presidente della commissione Angelidis

- 26 milioni di americani disoccupati, 2 milioni di famiglie

hanno perso le case negli ultimi due anni, gli americani

vogliono sapere che cosa è successo e come è successo. La

gente è arrabbiata e ha il diritto di esserlo...mentre gli

americani sono in difficoltà vedono i banchieri elargirsi

bonus importanti... e dunque ci aspettiamo trasparenza dai

testimoni».

I testimoni convocati mercoledì mattina, alcuni dei più

grandi banchieri americani, come Lloyd Blankfein di Goldman,

John Mack di Morgan Stanley, Jamie Dimon di J.P. Morgan

Chase hanno ascoltato schierati davanti alla commissione,

nel palazzo Longworth della Camera. Una riunione storica che

avviene nel momento in cui le banche sono nell'occhio del

ciclone per essere attribuite fortissimi bonus e per aver

usato parole dure in risposta all'idea di Barack Obama di

tassare le passività di bilancio. «Se lo farà avremo

difficoltà ad erogare credito» ha detto un portavoce

dell'associazione delle banche americane.

Per primo ha cominciato a parlare Lloyd Blankfein di Goldman

Sachs, ha ricordato che la banca è stata fondata 140 anni

orsono e provvede servizi di ogni genere all'industria, al

governo e ai privati in un contesto che negli ultimi dieci

anni – ha detto Blankfein – «ha generato enorme liquidità

che doveva essere impegnata, uno dei settori che sembrava

fra i più interessanti era quello immobiliare» ha esordito

Blankfein nella sua ricostruzione, prima di rispondere alle

domande dei dieci commissari. L'inchiesta durerà fino alla

fine dell'anno e questa prima sessione continuerà anche

domani, giovedì. «Da questa crisi abbiamo imparato alcune

cose: trasparenza e gestione del rischio – ha detto Blankfein – devono essere migliorate; in futuro dovrà essere

utilizzato il capitale privato e non quello pubblico per

stabilizzare una crisi; pratiche come lo "stress testa" o le

richieste di un forte capitale sono dei parametri da

seguire», ha detto ancora Blankfein. Ma il banchiere

guardava in avanti mentre la commissione dovrà scavare nel

passato per individuare le responsabilità anche giuridiche

della crisi. Molti, però, dubitano che ci riuscirà. Fonte

- Il Sole 24 Ore

Obama: «Mega-tassa

per le banche più grandi»

14 Gennaio 2010 18:14

WASHINGTON -

di ANSA

______________________________________________

WASHINGTON – Barack Obama, deciso e aggressivo contro le

banche americane, ha giocato al rilancio contro i maggiori

istituti di Wall Street, confermando la sua idea di voler

introdurre una nuova tassa e definendo i bonus che i

banchieri si stanno per elargire "osceni". La prima notizia

sul nuovo progetto di imposizione fiscale riguarda la

dimensione degli istituti.

Saranno colpiti solo quelli con dimensioni superiori ai 50

miliardi di dollari di attività patrimoniali, ovvero circa

cinquanta istituti di credito, e il fine è ridurre

l'esposizione al rischio. E l'imposizione collettiva

aggiuntiva non sarà poca cosa: «il mio obiettivo – ha detto

Obama – è di recuperare 112 miliardi di dollari nei prossimi

12 anni, questo è il costo che alla fine ha sostenuto il

governo con il progetto Tarp. I bonus – ha continuato il

Presidente – sono osceni, e il fatto che i banchieri

intendano andare avanti con la distribuzione rafforza la mia

convinzione che questa tassa sia giusta». Il Presidente ha

anche aggiunto che le banche americane dovranno «prendersi

le loro responsabilità….vogliamo avere i nsotri soldi

indietro e li riavremo fino all'ultimo centesimo, per gli

americani».

I banchieri tuttavia stanno organizzando un contrattacco:

dicono di aver rimborsato per intero o di essere in procinto

di farlo, tutti i prestiti elargiti nell'ambito Tarp, il

pacchetto di aiuti approvato l'anno scorso dal Congresso. E

sottolineano che il deficit di 112 miliardi di dollari

deriva essenzialmente dagli aiuti dati con lo stesso fondo

sia al settore auto che a quello assicurativo. Una delle

minacce dei banchieri? Quella di poter essere costretti ad

diminuire l'erogazione del credito. Se andranno avanti su

quella strada però sarà guerra aperta.

Fonte

- ANSA

La finanza è sempre più

ricca

L'industria segna il passo

14 Gennaio 2010 13:29 MILANO -

di MiaEconomia

______________________________________________

È raddoppiata negli ultimi 10 anni la quota di ricchezza

nazionale che non va alle famiglie e finisce a banche e

mondo finanziario, mentre si è ridotta di un terzo la quota

andata alle imprese. Lo ha sottolineato il presidente

dell'Istat, Enrico Giovannini, illustrando alcuni grafici su

andamento del Pil e benessere delle famiglie.

E nello stesso periodo di tempo (1999-2008), è quasi

triplicata la percentuale finita all'estero, una quota

composta anche dai profitti delle imprese trasferiti

oltreconfine. Tra il 1999 e il 2008, il prodotto interno

lordo è cresciuto più del reddito disponibile dei nuclei

familiari: con il 1999 considerato come base 100, nel 2008

il Pil è arrivato a quota 111,1, mentre il reddito

disponibile lordo delle famiglie solo a 107. Questo gap di

ricchezza è finito quindi in cinque canali principali: le

società finanziarie, le imprese, le risorse finite

all'estero, le famiglie produttrici (o microimprese) e la

pubblica amministrazione.

In questi dieci anni, quindi, la quota finita alla finanza è

quasi raddoppiata, passando dal 4,6% al 9,4%, mentre quella

delle aziende è diminuita di un terzo, scendendo dal 37,8%

al 24,4%. La percentuale di risorse andate all'estero

(composte da profitti delle imprese, multinazionali, rimesse

degli immigrati) è invece quasi triplicata, salendo dal 3,9%

all'11,8%. Più stabili, invece - ha concluso Giovannini,

intervenendo a un convegno Aspen nella sede dell'Istat - gli

andamenti delle quote di ricchezza finite alle

amministrazioni pubbliche (dal 44,1% al 42,9%) e alle

famiglie produttrici (dal 9,7% all'11,4%).

Fonte

- MiaEconomia

USA:

DEBITO+DEFICIT, EFFETTO "PIETRA AL COLLO"

15 Gennaio 2010 14:38 NEW YORK -

di Stefano Bassi

______________________________________________

Non vorrei martellare troppo spesso sui debiti

pubblici schizzati alle stelle ma non riesco a

trattenermi... Infatti la schiera degli ottimisti (resa

foltissima dal rialzo infinito delle borse), potrebbe poi

affermare che i "catastrofisti" (così ci chiamano

carinamente...), non sapendo più a cosa appigliarsi, si

mettono a gufare sul rischio debito degli stati sovrani.

Invece il punto è proprio questo: visto che è stato perpetrato

il più colossale Scaricabarile della storia dal debito privato a

quello pubblico, anche la maggior parte del rischio è passata in

capo agli Stati... i quali avranno pure le spalle più larghe ma

fino ad un certo punto.

Dimostrazione di quanto affermo è il fatto che i CDS di numerosi

Stati Sovrani (oltre ai soliti "ultimi della classe") sono

diventati più onerosi di molti CDS Corporate: viene dunque

considerato più probabile che faccia default un'intero Stato

piuttosto che per es. una banca-zombie salvata da uno Stato....

Ecco cosa s'intende quando si parla di socializzazione delle

perdite (e dei rischi) o di scaricabarile...

Lo spiega molto bene in uno dei suoi ultimi articoli MERCATO

LIBERO

In ogni caso gli effetti collaterali dello "scaricabarile" non

si fermano solo all'incremento di rischio ma possono avere anche

altre gravi implicazioni come l'effetto "pietra al collo".

La Ripresa economica keynesiana, foraggiata dall'incremento

stellare del debito pubblico, può iniziare a re-inserire la

marcia indietro, trascinata verso il basso proprio

dall'eccessivo incremento del debito pubblico stesso.

Lo sostengono autorevoli economisti come Reinhart, Rogoff ed

Ambrose-Evans Pritchard che hanno cercato di individuare anche

il livello percentuale di rapporto debito/PIL dal quale si può

innescare l'effetto "pietra al collo".

Nel caso degli USA, con il superamento del 94% di rapporto

debito/PIL potrebbe innescarsi l'effetto "pietra al collo".

Peccato che, secondo l'agenzia di rating Fitch, già il prossimo

anno gli States potrebbero superare la fatidica soglia del

94%...

In Italia ne sappiamo qualcosa: infatti possiamo considerarci un

leading indicator in questo campo ....

Sono quasi 20 anni che stiamo arrancando a causa del nostro

colossale debito pubblico in rapporto al PIL ed il Mondo si sta

inesorabilmente "italianizzando a causa della Grande Crisi...

Fonte

-

Lagrandecrisi2009

|

| |

Sabato

16

Gennaio

2010 |

|

Giovedì

21

Gennaio

2010 |

|

Giovedì

21

Gennaio

2010 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

|

Usa, in

Massachusetts vince il repubblicano Brown

20 Gennaio 2010 08:42 NEW YORK -

dal corrispondente Mario Platero - Il Sole 24 Ore

______________________________________________

NEW YORK – Con una volata imprevedibile ed entusiasmante per

il suo partito, il repubblicano Scott Brown ha vinto ieri

notte in Massachusetts il seggio al Senato che fu di Ted

Kennedy. "He Did it", "Ce l'ha fatta" ha titolato a tutta

pagina il Boston Herald, con un vago senso di incredulità.

"Questo seggio non appartiene a una singola persona o a un

singolo partito, l'ho detto in campagna elettorale, è un

seggio della gente - ha ripetuto Brown parlando a Boston

davanti ai suoi sostenitori entusiasti- Andrò a Washington

subito, rappresentando il popolo…lo stato indipendente del

Massachusetts ha parlato: sarà bene che se ne tenga conto".

Se ne terrà conto eccome. Anche perché quella di Brown è

stata una vittoria netta in una roccaforte democratica che

vanta una maggioranza di tre a uno: questo senatore statale

semisconosciuto, che ha segnato nella notte un'altra pagina

di storia, ha raccolto il 52% delle preferenze contro il 47%

di Martha Coakley, il candidato democratico, il procuratore

federale dello stato, appoggiata fino all'ultimo da Barack

Obama.

E il Presidente ne esce con le ossa rotte: queste elezioni

erano diventate un vero e proprio referendum su di lui e sul

primo anniversario del suo insediamento alla Casa Bianca che

si festeggia proprio oggi, 20 gennaio. E mai anniversario di

insediamento alla Presidenza è stato più amaro. L'impatto,

anche sul piano simbolico, è devastante su più fronti.

La riforma sanitaria. C'è intanto per i democratici la

perdita della maggioranza blindata di sessanta seggi al

Senato. E questo mette in crisi l'agenda politica della Casa

Bianca, ma con una conseguenza immediata per il partito, per

Obama e per la memoria di Kennedy che ne fu l'ispiratore: il

possibile affossamento della riforma sanitaria.

E' vero che c'era un piano B. Portare subito alla Camera il

pacchetto già approvato al Senato per poi far firmare il

progetto in legge da Obama al più presto. Ma questo

stratagemma, pragmatico e legale, è stato bocciato poche ore

dopo l'elezione da da un influente senatore democratico, Jim

Webb, della Virginia: "E' vitale che restauriamo il rispetto

degli americani nel nostro sistema di governo e nei nostri

leader. Per questo ritengo che sia corretto e prudente

sospendere ogni voto sulla legge di riforma sanitaria prima

che il senatore-eletto Brown assuma il suo posto al Senato"

ha detto Webb freddando gli strateghi di Obama.

Il baricentro del paese è ancorato al centrodestra. E'

chiaro dunque che il baricentro politico del Paese resta

saldamente ancorato al centro/centro destra. E' chiaro che

la leadership del Congresso, sbilanciata a sinistra ha perso

la sintonia con il Paese. Già perché il voto del

Massachusetts è diventato come si è detto un voto nazionale.

E gli strateghi politici dovranno reimpostare le campagne

elettorali per novembre. Cosa farà Obama a questo punto?

David Axlerod e i suoi consiglieri più vicini sono già al

lavoro. Si rendono conto che a un anno dall'insediamento

molte cose non hanno funzionato: il Paese resta afflitto

dalla disoccupazione, in politica estera non è stato ancora

raggiunto un obiettivo importante, e in politica interna

l'intera agenda promessa un anno fa ai piedi del Campidoglio

sembra vacillare. La risposta l'ha data lo stesso portavoce

del Presidente: ci si rifugerà nel populismo. E comincerà a

guardare oltre al prossimo novembre e già alle presidenziali

del 2012, per evitare che la memoria della disfatta di ieri

nel Massachusetts si trascini fino alla conferma per un

secondo mandato. Fonte

- Il

Sole 24 Ore

|

Le

implicazioni per la

politica estera americana del voto in Massachusetts

January 20th, 2010

– di Mauro Gilli

________________________________________

I risultati delle elezioni in Massachusetts per il seggio di

Ted Kennedy hanno portato ad un imprevedibile e largamente

inaspettato risultato: la vittoria del candidato

repubblicano Scott Brown. Un destino baro per Kennedy.

Alfiere della riforma sanitaria per tutta la sua carriera

politica, proprio la sua morte, avvenuta alcuni mesi fa,

potrebbe aver impedito a questa riforma epocale di venire

portata avanti così come i democratici la vorrebbero.

Perdendo in Massachusetts, come tutti i mezzi di

informazione stanno ribadendo, i Democratici hanno infatti

perso la maggioranza a prova di “filibustering” che li

proteggeva dall’opposizione repubblicana al Senato. Non

vogliamo però concentrarci su questi dettagli, quanto

piuttosto allargare la discussione a quali potrebbero essere

le implicazioni di questa elezione per la politica estera

americana.

Guns vs Butter?

Crediamo infatti che l’effetto delle elezioni in

Massachusetts sia particolarmente importante proprio su

questo fronte. Alcuni mesi fa, Charles Krauthammer si

impegnò in un lungo attacco alla politica estera di Obama,

affermando che “il declino è una scelta”. Quell’articolo era

viziato da vizi di sostanza, e salti logici – che su

Epistemes avevamo allora illustrato. Uno di questi problemi

si trovava nell’accusa fatta da Krauthammer

all’amministrazione di sottrarre risorse al settore militare

per lanciare il piano di assicurazione sanitaria nazionale.

In altre parole, nella scelta “guns vs. butter“, gli Stati

Uniti andavano verso il secondo proprio quanto – secondo

l’opinionista del Washington Post – avrebbero dovuto optare

per il primo. Inoltre, scriveva ancora, questa scelta

avrebbe causato un aumento del debito, e quindi un futuro

peggioramento del tasso di cambio, così creando eventuali

ulteriori ostacoli alla mobilizzazione di risorse per la

difesa.

Ciò che Krauthammer aveva scritto è teoricamente corretto.

Il problema, però, è che la scelta “guns versus butter” non

è un vero e proprio trade-off intra-temporale, ma piuttosto

uno inter-temporale, visto che le guerre si finanziano

generalmente con il ricorso al debito (si veda questo

recente lavoro di Scheve e Staavage e anche quelli più

datati, ma non meno importanti di Domke et al. e di Chan).

Inoltre, per via del particolare sistema finanziario

internazionale, gli Stati Uniti hanno una capacità

privilegiata di ricorrere al credito a tassi agevolati (si

veda il saggio di Fergusson e anche quello di Steil e Litanì).

Dunque, ai problemi che Krauthammer identificava, per quanto

esistenti, non può essere attribuita la portata che egli

assegna loro.

Ricchezza e Potere Militare

Piuttosto, la riforma sanitaria così come altre eventuali

riforme del welfare state negli Stati Uniti avrebbero avuto

– a nostro giudizio – un altro, possibilmente più importante

effetto. Stiamo parlando di come avrebbe influenzato gli

incentivi al lavoro della popolazione americana. Così come

all’inizio dell’età moderna (si vedano per esempio i lavori

di Gilpin, McNeill, North e Thomas, e Spruyt), per via della

globalizzazione dell’economia, e i vincoli che essa impone

agli stati (Strange), il fattore determinante in politica

internazionale diventa la capacità degli stati di promuovere

e mantenere un alto livello di produttività e quindi di

crescita economica (Gilpin). In questo modo, infatti, un

paese si può garantire le risorse necessarie ad acquistare i

“fattori di produzione della guerra”: gli uomini, e le

macchine. Per i paesi – come gli Stati Uniti – che hanno

abbandonato il servizio militare obbligatorio, è infatti

necessario pagare stipendi competitivi e offrire benefits

considerevoli per attrarre i giovani nella carriera

militare. Analogamente, per poter disporre di armi

tecnologicamente sofisticate e avanzate, gli stati hanno

bisogno di laute risorse, così da poter sostenere la ricerca

tecnologica alla base dei mezzi progettati, il loro acquisto

e la loro manutenzione.

Tutte queste “necessità” potrebbero essere messe in forse da

una riforma estesa del sistema sanitario nazionale americano

e più in generale da un eventuale allargamento (che per ora

è stato solo auspicato da alcuni) del welfare state. Se il

welfare state americano diventasse più simile a quello

europeo, gli incentivi al lavoro verrebbero modificati

sensibilmente. Ciò comporterebbe due significativi

cambiamenti. In primo luogo, lavorando di meno, gli

americani farebbero “avvicinare” (leggi: diminuire) la

crescita economica americana ai livelli europei. E così, gli americani

perderebbero buona parte della loro capacità di dotarsi del

più forte esercito al mondo, avendo meno risorse a

disposizione. Analogamente, cambiando gli incentivi interni

al mondo del lavoro, molti giovani che oggi entrano

nell’esercito, potrebbero avere dei ripensamenti se il

beneficio marginale di arruolarsi nell’esercito diminuisse

rispetto a quello di eventuali altre opzioni disponibili.

(Relativamente a questi temi, si vedano i lavori di Cindy

Williams e Curtis Gilroy, in partcolare i seguenti: 1, 2,

3).

Differenze tra America ed Europa

Gli americani lavorano più degli europei. Sono le maggiori

ore di lavoro negli Stati Uniti che spiegano la maggiore

crescita economica rispetto all’Europa (insieme ad altri

fattori quali il maggiore afflusso di capitali esteri, il

maggiore e più avanzato livello della ricerca tecnologica e

la maggiore crescita della popolazione). Ma come mai gli

americani lavorano più che gli europei? Non meno importante:

come mai, malgrado le enormi possibilità che l’economia

americana offre, tanti giovani americani si arruolano

nell’esercito, correndo il rischio di morire in guerra?

Robert Kagan, in un famoso saggio “Power and Weakness” (e

nel successivo pamphlet Paradise and Power) cercò di dare

delle risposte a queste domande. Uno degli argomenti

centrali del libro era che gli Europei, avendo preferito la

comodità offerta dai loro sistemi di protezione sociale alla

durezza del mondo hobbesiano che contraddistingue le

relazioni tra gli stati hanno largamente abbandonato il loro

interesse per gli affari internazionali. Secondo Kagan, gli

europei erano entrati così nel loro “paradiso Kantiano”, un

mondo “post-moderno” di pace e tranquillità. Kagan lasciava

poi la risposta finale a queste domande ad una celebre,

quanto non specificata affermazione: la differenza tra

europei e americani si troverebbe nel fatto che i primi

vengono da Venere, mentre i secondi da Marte.

Crediamo che Kagan avesse largamente ragione, anche se non

specificò in modo chiaro il meccanismo causale che

spiegherebbe la differenza di approccio verso il mondo (gli

americani lavorano di più degli europei) e verso la guerra

(gli americani sono più favorevoli degli europei). A meno di

non voler finire in tesi pseudo etnocentriche, la teoria di

Kagan rimane monca – anche se probabilmente corretta.

L’anello mancante della teoria di Kagan – a nostro modo di

vedere – è dato dagli incentivi che i due diversi sistemi

politico-sociale-economico nelle due sponde dell’atlantico

forniscono.

Veniamo alla prima domanda che abbiamo posto: come mai gli

Americani lavorano più degli Europei? Gli Americani lavorano

più degli Europei perché devono farlo, e basta. Gli alti

tassi di immigrazione, sia di manodopera non qualificata

(messicani e centroamericani, per esempio) che di manodopera

altamente qualificata (ingegneri e medici indiani e cinesi,

per esempio) rendono la competizione nel mercato del lavoro

particolarmente serrata. In altre parole, i rapporti di

forza non sono dalla parte dei lavoratori – come dimostra

l’assai limitata rilevanza dei sindacati (con l’eccezione di

alcuni settori protetti dalla competizione internazionale).

In secondo luogo, la limitata presenza di forme di garanzie

sociali promuove un approccio verso il mondo del lavoro che

possiamo descrivere crudamente come “darwiniano”. Così come

poteva essere per i nostri nonni o bisnonni, negli Stati

Uniti si deve lavorare sodo, specialmente nei settori più

avanzati. Questi due fattori non sono sicuramente esaustivi:

ve ne sono altri che spiegano le differenze tra Americani ed

Europei, come ad esempio il livello di tassazione, la

cultura, etc. In generale, però, questi due non giocano un

ruolo secondario.

Veniamo ora alla seconda domanda. Come mai tanti giovani

soldati entrano nell’esercito? La domanda non è meno

difficile della prima. E anche in questo caso, vi è una

molteplicità di fattori che congiuntamente produce questo

risultato. E’ inevitabile notare, però, che l’assenza di

alcuni particolari tipi di servizi sociali giochi un ruolo

importante nell’incentivare alcuni gruppi della popolazione

ad entrare nell’esercito. Contrariamente a quanto si

potrebbe pensare, nell’esercito americano non entrano gli

strati più disagiati della popolazione. I requisiti minimi

di entrata (IQ prima di tutto) li tengono al di fuori. Non

entrano però nemmeno quelli più privilegiati.

Prevalentemente, chi si arruola nell’esercito appartiene

alla classe media (anche se alla parte povera della classe

media). Perché parlare di welfare state allora? Il welfare

state è, per metterla in modo molto banale, una

redistribuzione di ricchezza all’interno della classe media

(si veda questo lavoro che compara il sistema europeo a

quello americano. Per quanto metodologicamente non perfetto,

fornisce alcuni dati utili e interessanti). Questo è

sicuramente vero per i paesi europei. E la portata assai più

limitata del sistema di servizi sociali forniti dal governo

americano rispetto a quelli europei non è sicuramente

irrilevante nella scelta di molti giovani di entrare

nell’esercito (si veda questo articolo sul New York Review

of Boosk. Sebbene non fornisca conclusioni generalizzabili,

in quanto basato su un campione ristretto e selezionato,

suggerisce alcune importanti riflessioni. Inoltre, le

conclusioni che trae sono in linea con gli studi di Cindy

Williams e Curtis Gilroy – il capo della sezione personale

al Pentagono. Illustra, per esempio, come le borse di studio

per pagare i costosi college americani e l’assicurazione

sanitaria siano spesso molto importanti nell’influenzare la

scelta di arruolarsi).

Conclusioni

Come si collega tutto ciò all’elezione del Massachusetts?

Come abbiamo visto, un cambiamento del sistema di welfare

state potrebbe avere ricadute molto importanti per gli Stati

Uniti. L’assicurazione sanitaria nazionale (tricare) offerta

ai soldati gioca un ruolo molto importante sia nel

convincere molti ad entrare nell’esercito (enlistment) che a

convincerli a rimanere (reenlistment). Estendere la

copertura sanitaria nazionale a tutti i cittadini

(ovviamente, non verrebbe estesa a tutti, ma non è qui

nostro interesse entrare nei dettagli della riforma

proposta), avrebbe importanti implicazioni per gli Stati

Uniti, e in particolare per la loro capacità di arruolare e

mantenere un numero di soldati sufficientemente alto da

poterli impegnare là dove necessario. Non meno importante,

secondo alcuni, la riforma del sistema sanitario americano

sarebbe solo il preludio per un più vasto ripensamento del

welfare state.

Come abbiamo scritto, l’era unipolare sta volgendo al suo

termine (qui: 1 e 2). Questo trend è indipendente dalle

politiche americane, presenti e passate. La crescita della

Cina, dell’India e del Brasile, ma anche della Russia e

l’avanzamento del processo di integrazione europea pongono

le basi per un mondo multipolare in futuro. Quando ciò

avverrà, però, è impossibile da dire. Se la Cina cadesse

vittima della sua politica economica, e dei disordini

sociali dovessero seguire, il suo cammino verso lo status di

superpotenza verrebbe bruscamente interrotto. Simili

considerazioni possono essere fatte per tutti gli altri

paesi, con forse l’unica eccezione dell’India.

Le scelte interne agli Stati Uniti possono accelerare o

ritardare questo trend – ceteris paribus, si intende. In

questo articolo abbiamo spiegato quali potrebbero essere gli

effetti della riforma sanitaria e di una eventuale (e

alquanto improbabile, al momento) riforma del welfare più in

generale. E’ per questo motivo che il risultato delle

elezioni in Massachusetts è particolarmente importante.

Perdendo la maggioranza a prova di filibustering, i

Democratici non potranno più get it alone.

|

|

Fonte -

Epistemes.org |

|

OBAMA DIMEZZATO

21 Gennaio 2010 14:16 MILANO -

di Roberto Fontolan

______________________________________________

Come se dovesse dimostrare qualcosa a se stessa,

prima ancora che al mondo, come se dovesse strapparsi dal

malessere provocato dalle continue cattive notizie (Afghanistan-Irak,

disoccupazione, banchieri cattivi), l'America si è

letteralmente gettata sul terremoto di Haiti con una

generosità che lascia stupefatti.

Chissà, il bisogno di guardare fuori, dopo tanto tempo di

introspezione, la necessità di sentirsi ancora utile in una

buona indiscutibile causa, e naturalmente quel tradizionale

impeto di autentico amore per il debole, sul quale Bush

aveva cercato di costruire quella filosofia di capitalismo

compassionevole che aveva illuso molti e deluso altrettanti.

Ma da martedì sera un uomo di nome Scott Brown ha riportato

a casa l'attenzione degli americani. E' il nuovo senatore

dello Stato del Massachussets. E' repubblicano, ha vinto

contro i democratici conquistando il seggio che da

generazioni era appannaggio dei Kennedy. Un colpo al cuore

di Obama e del popolo obamiano, che troppo tardi ha capito

quale tempesta stava per arrivare dallo stato piu liberal e

progressista della costa est.

Si apre un enorme problema per la riforma sanitaria (che

ogni giorno che passa perde qualche pezzo), attesa

spasmodicamente dai quasi 50 milioni di americani della

classe medio-bassa che ogni giorno pregano di non dover

chiamare un medico, ma aborrita da repubblicani e lobbies

delle assicurazioni, che spendono due milioni di dollari al

giorno per combatterla.

Si apre un enorme problema nel conflitto tra governo e Wall

Street, dove hanno velocemente ingoiato le centinaia di

miliardi elargiti per salvare banche e mercati senza

correggere imeccanismi strutturali. Cancellato per molto

tempo il desiderio di mettere sul tavolo il tema

dell'immigrazione. I grandi disegni di politica interna di

Obama, già traballanti, agonizzeranno. Per il meccanismo dei

poteri, infatti, il numero di 60 senatori (quelli che fino a

martedì conteggiavano i democratici) era la chiave per il

governo del Congresso. Disporne di "soli" 59 fa una

grandissima differenza.

Cosi il primo anno di presidenza dell'uomo della speranza si

chiude con la sua sonora sconfitta, destinata a diventare

catastrofe con le elezioni del midterm di fine 2010, stando

a quel che oggi si può vedere. L'arrivo a Washington del

nuovo senatore repubblicano del Massachussets contiene un

alto valore simbolico e apre un nuovo capitolo della vita

politica americana segnato da una sfida mortale per Obama,

impensabile un anno fa.

Fonte

- IlSussidiario.net.

BUFFETT CONTRO

OBAMA

21 Gennaio 2010 17:20 NEW YORK -

di WSI

______________________________________________

Warren Buffett non ci sta. L'investitore americano si e'

detto fermamente contrario al piano fiscale allo studio

dell'amministrazione Obama, che prevede l'imposizione di una

tassa speciale alle banche piu' grandi del Paese. Questo

perche' alcuni istituti, tra cui Goldman Sachs e Wells

Fargo, hanno gia' resituito i soldi ricevuti in prestito da

Washington.

"Semplicemente per me non ha senso", ha dichiarato ai

microfoni della CNBC il fondatore del fondo Berkshire

Hathaway, che ha un investimento sia in Wells Fargo che

Goldman Sachs. "Quello che e' stato fatto nell'autunno 2008

e' stato salvare l'economia americana. Non si sono salvate

solo le banche".

La settimana scorsa il presidente Obama ha annunciato il

lancio di un piano volto a imporre una tassa su almeno 50

banche che ha l'obiettivo di recuperare fino a $117 miliardi

di perdite subite dal programma federale di aiuti TARP.

L'imposta speciale si applichera' solo su quegli istituti

che possono contare su piu' di $50 miliardi di asset, come

Bank of America, JP Morgan Chase e Citigroup, societa' che

sono state tra le principali beneficiarie del piano di

salvataggio.

Negli ultimi tempi il numero uno della Casa Bianca si e'

attirato le critiche del popolo americano, preoccupato che

al piano di salvataggio del sistema finanziario potesse

essere seguito da una montagna di bonus ai manager di Wall

Street, quando il Paese fa ancora fatica a riprendersi dalla

recessione piu' grave degli anni '30, afflitto da un tasso

di disoccupazione al 10%.

"Una tassa creata con un certo senso di vendetta non puo'

certo rappresentare una buona idea" ha concluso Buffett, che

nelle elezioni presidenziali del 2008 aveva sostenuto

proprio Obama.

Fonte

- www.WallStreetItalia.com

Usa, Obama punta a

colpire eccesso di rischio da parte banche

giovedì, 21 gennaio 2010 - 19:42

WASHINGTON -

di ASCA

______________________________________________

Il presidente degli Stati Uniti Barack Obama, reduce da una

sconfitta elettorale al Senato, proporrà limiti più

stringenti sull'assunzione di rischi da parte delle banche

con una mossa che richiama alla mente i vincoli dell'epoca

della Grande Depressione.

Obama annuncerà una serie di misure in questa direzione

all'interno di una revisione del sistema regolatorio sul

mondo della finanza, ha detto un alto funzionario vicino al

presidente.

La decisione potrebbe anche aiutare la Casa Bianca a

tamponare la rabbia dell'opinione pubblica contro gli

eccessi di Wall Street dopo che il Partito Democratico è

stato sconfitto dagli elettori in Massachusetts, che hanno

scelto il candidato repubblicano per il Senato, Scott Brown.