|

|

| |

|

| |

Mercati

finanziari: ma sono tutte

bolle?

Mercati

finanziari: ma sono tutte

bolle?

01 Novembre 2009 01:18

MILANO - di Fabrizio Guidoni

________________________________________

Qualcuno parla di «rally da post recessione», come

giustificazione dei grandi trend in corso nel campo

azionario, valutario e delle materie prime, partiti a scorso

marzo. Altri analisti sottolineano invece come i movimenti

abbiano raggiunto eccessi non sostenibili a livello di

fondamentali, rispolverando il concetto di «bolla» di fronte

alle violente correzioni registrate nelle ultime due

settimane.

Chi ha ragione? Difficile a dirsi, anche perché a seconda

delle asset class prese in considerazione gli indizi di

bolle sono più o meno palesi.

In ogni caso esiste un

denominatore comune alla base tutti i macro trend del 2009:

l’enorme liquidità immessa nel sistema dalle banche centrali

per fermare la crisi e far ripartire l’economia. Gestire gli

investimenti in questa situazione non è certo facile.

Tuttavia ci si può aiutare con due strumenti di supporto: un

misuratore dell’intensità del rischio bolla per ognuna delle asset class, sintetizzato dai termometri nei box della

pagina a fronte, e una lista di controllo di eventi (mosse

Fed e Bce) e di valori grafici la cui rottura farebbe

lievitare la probabilità di scoppio di una bolla.

L’AZIONARIO. L’asset più caldo su cui si concentra

l’attenzione degli analisti è quello azionario. Basta dare

un’occhiata a un qualsiasi grafico di un indice di Borsa per

notare quanta strada rialzista è stata fatta dai minimi del

marzo scorso. Si va dal +60% circa di Wall Street al +160%

del listino di Mosca, passando dal quasi +100% del Ftse Mib.

In appena sette mesi. Di fronte a questi numeri la brusca

discesa delle Borse vista nelle ultime due settimane ha

ridestato gli spettri di una bolla pronta a scoppiare.

Per carità, che una correzione fosse nell’aria nessuno lo

nega. Tuttavia volumi e frenesia delle vendite hanno colto

di sorpresa. Soprattutto per come gli investitori

istituzionali più aggressivi come hedge fund e speculatori

di breve hanno approfittano dei primi segnali di incertezza

dei listini per prendere profitto. Meno male che a tamponare

la crescente emorragia del ribasso sono arrivati giovedì 29

i dati positivi del Pil americano, cresciuto del 3,5% annuo

nel terzo trimestre del 2009, che hanno ridato forza al

trend rialzista delle Borse europee.

Tuttavia, è troppo presto per parlare di scampato pericolo,

almeno secondo gli economisti:

per salire ancora ai listini

mancano il contributo di variabili chiave come i consumi,

già ben indirizzati, e soprattutto della disoccupazione.

Come dire, il dato del Pil non ha risolto lo scontro tra

pessimisti e ottimisti. Di certo, in pochi si aspettavano

ribassi così violenti con cali che in alcuni casi hanno

sfiorato il 10% dai massimi.

Una cosa va detta subito. I

supporti, per ora, hanno tenuto. Ma domani chissà. Una parte

sempre più ampia di analisti che hanno speso tempo a

guardare ai fondamentali post trimestrali segnalano che i

mercati risultano cari, sia in termini quantitativi, come i

valori dei multipli prezzo/utili sia in quelli qualitativi,

come la natura dei profitti delle banche. A cominciare da Wall Street.

Per l’economista Andrew Smithers, navigato osservatore delle

vicende delle Borse Usa, l’S&P500 è sopravvalutato del 40%

in termini di indicatori come il Q-ratio, che prende in

considerazione il costo di sostituzione degli asset delle

società, e come il multiplo price/earning aggiustato per per

il ciclo economico, elaborato dal professore Robert Shiller

della Yale University. Una situazione che rende il rialzo

fragile.

Non sono di questo avviso Barclays e Ing che stanno

incrementando gli acquisti di azioni sulle attese, per

alcuni bollate come speculative, che gli utili delle

corporate Usa continueranno a crescere alimentando la salita

del mercato e rendendo meno cari i multipli. Non bisogna poi

dimenticare gli amanti della statistica, che esibiscono

l’alta probabilità dello sviluppo del rally di fine anno. Un

fenomeno poco correlato ai fondamentali. Riassumendo,

secondo i dati storici esistono alcuni indizi di listini

azionari a rischio bolla, ma i multipli prospettici rendono

meno accentuato il pericolo. Ma poiché chi vive sperando e

senza stop loss, è esposto a perdite, risulta prudente

inserire alcuni campanelli d’allarme. Sullo S&P500 la zona

di attenzione è a 1.000/980, sul Dj Eurostoxx50 2.700/2.675

e a 21.900/21.530.

MAREA DI LIQUIDITÀ.

È forse la bolla più tesa in

circolazione. È quella della liquidità. La storia è nota. La

violenta crisi economica e finanziaria sviluppata dallo

scoppio della bolla dei mutui subprime dal lontano 2007 è

stata curata, e lo è tuttora, con abbondanti iniezioni di

denaro liquido. Ma sempre più analisti temono il rischio

overdose. Il tema, va detto, è delicatissimo.

Chiudere subito i rubinetti potrebbe soffocare i primi

vagiti di ripresa. Di sicuro le dimensioni della cura da

cavallo sono impressionanti: migliaia di miliardi di

dollari. L’allarme del rischio di scoppio di una nuova bolla

è stato lanciato da Nouriel Roubini, il primo tra gli

economisti a prevedere la crisi in cui si è avviluppata

l’economia americana: «Spesso una delle principali cause

delle bolle finanziarie è proprio il costo del denaro troppo

basso». E in questo momento il rischio è alto. Roubini ha

invitato la Federal Reserve a evitare distorsioni

finanziarie.

Il tema della liquidità coinvolge direttamente il mercato

obbligazionario. Da un lato chi ha avuto facile accesso alla

enorme liquidità a costo zero l’ha reinvestita senza troppi

sforzi sulle emissioni dei Paesi dalle economia matura.

Quelle che quindi hanno le spalle più grosse. E chi se non

gli Stati Uniti? Ma sui Treasury nelle ultime sedute hanno

cominiciato a emergere segnali di deterioramento dei prezzi.

Si è appena chiuso ad esempio il programma straordinario di

acquisto bond della Fed, con un’ultima tranche da 300

miliardi. Il programma aveva avuto avvio a marzo per

mantenere bassi i tassi d’interesse sul credito al consumo.

Ma scappare dai TBond così come dal porto poco generoso ma

sicuro dei Bund appare prematuro. I rischi di un crollo

delle quotazioni sono limitati fino a quando Ben Bernanke e

il collega Jean-Claude Trichet non avveranno le tanto citate

ma non ancora progettate «exit strategy».

LE ALTRE «BUBBLE».

Il rischio di essere di fronte a bolle,

più o meno grandi non si limita certo ad azioni, liquidità e

bond. Il primo esempio è la debolezza del dollaro, che si

riflette nella corsa rialzista di altre asset class,

a

cominciare dalle materie prime come petrolio e l’oro, alla

ripresa dei carry trade; gli investitori istituzionali, a

cominciare dagli hedge fund, si indebitano in dollari e

comprano valute ad altro rendimento come il dollaro

australiano e quello neozelandese le cui quotazioni volano.

È una strategia aggressiva che trova alimento da antichi vizi

come l’uso della leva finanziaria e la facilità di accedere

al debito. Insomma, è un altro effetto dell’eccesso di

liquidità in circolazione. Per l’intensità del movimento, il dollar index è caduto dagli 89 punti di marzo 2009 ai 74,9

del 21 ottobre scorso, c’è chi parla di bolla valutaria. Ma

è proprio così? Di sicuro esiste una distorsione, la citata

liquidità. Però il futuro del biglietto verde appare ancora

a tinte fosche. La pensano così gli analisti di Citigroup:

«Il dollaro è già sceso ma crediamo che esiste spazio per

altri indebolimenti». Nessuna sorpresa: le bolle, si sa,

sono tale perché i prezzi si espandono ben oltre il loro

fair value. Fino a dove non è dato sapere.

|

Fonte -

Borsa&Finanza |

|

La settimana di Borsa

tutta colpa del dollaro

01 Novembre 2009 00:58 -

Miaeconomia

______________________________________________

La cosa brutta nel pesante

ribasso di ieri è l'apparente insensibilità di Wall Street

alla buona notizia di un Pil Usa cresciuto oltre le attese.

La cosa meno brutta è che questa ondata ribassista è

interamente guidata dall'apprezzamento del dollaro sulle

principali valute. E questo apprezzamento ha spiegazioni

essenzialmente tecniche: la chiusura delle posizioni di

carry trade con le quali gli investitori si finanziano in

una valuta a bassissimi tassi d'interesse (il dollaro) per

comprare attività a maggior rischio e a maggior ritorno,

come bond, materie prime e azioni. Si può osservare che

tutto il rialzo delle borse dopo i minimi di marzo, così

come quello delle principali commodity, sia stato scandito

passo passo da un comparabile ribasso della valuta

americana: segno che la speculazione ha avuto un ruolo

preponderante nei rialzi dei mercati finanziari. E del

resto, negli ultimi 8 mesi si sono viste altre 4 correzioni

a Wall Street: tra giugno e luglio (-7,1%), a metà agosto

(-3,3%), tra agosto e settembre (-3,5%) e a fine settembre

(-4,3%). Nell'attuale, l'S&P ha perso il 5,6% rispetto ai

massimi del 20 ottobre: massimi raggiunti sull'onda

dell'eccessivo ottimismo generato dalle trimestrali, senza

che dall'economia fossero arrivati segnali tali da

giustificare un rialzo che aveva superato il 60 per cento.

Nessuno può dire fino a che punto si spingerà questa

correzione (quota mille dell'indice S&P rispetto ai 1.036

punti di ieri, come suggerivano alcuni analisti tecnici,

oppure un livello ancora più basso?). Ma a parte una

minoranza di gestori e di economisti, che fin dall'inizio

hanno ritenuto il rialzo una «trappola dell'Orso»,

l'opinione prevalente è che le borse debbano semplicemente

correggere gli eccessi degli ultimi mesi. E non è un caso

che a guidare la discesa dei mercati siano stati, oltre al

comportamento del dollaro, alcuni allarmi lanciati dai

maggiori analisti sull'insostenibilità delle quotazioni

raggiunte dai titoli bancari, cresciuti mediamente fino al

182% negli Usa e al 167% in Europa.

Ma il più preoccupante tra gli eccessi è stato vedere come

le borse siano andate ben oltre le indicazioni che

provenivano dall'economia e abbiano scontato, contro ogni

evidenza, una ripresa a «V» che non sembra essere nelle

cose. Prendiamo il dato sul Pil Usa del terzo trimestre.

Quel 3,5% di crescita (3,2% nelle stime) è il risultato di

una spesa per investimenti residenziali cresciuta grazie

agli incentivi sull'acquisto della prima casa e a quelli per

la sostituzione di un'automobile. Senza questi il Pil

sarebbe rimasto a zero. E considerando che questi incentivi

sono temporanei, e che nell'ultimo mese sia la vendita di

case che quella di auto hanno subito una flessione,

l'economia Usa dovrà trovare altri puntelli di crescita nei

prossimi trimestri. Forse nell'attività manifatturiera,

visto che il 48% delle imprese sondate da

PriceWaterhouseCoopers (erano appena il 43% tre mesi fa) si

sono dette ottimiste sul futuro. Ma l'industria pesa ormai

poco nella formazione del Pil e quel che conta (oltre il

65%) sono i consumi: proprio quelli diminuiti a settembre

dello 0,5%, come hanno segnalato ieri i dati ufficiali.

Tuttavia anche la presente correzione dei mercati, per

quanto propiziata dalla discreta quantità di vendite allo

scoperto accumulatesi nelle passate settimane ed alimentata

dagli affondi ribassisti di questi giorni, non dovrebbe

protrarsi a lungo. Essenzialmente per due motivi. Primo,

perché la Fed (e pure le banche centrali europee) non sono

prossime a una stretta monetaria. Secondo perché gli utili

aziendali si stanno rivelando nettamente migliori delle

attese (l'81% delle società ha fatto meglio del consenso) al

punto che gli analisti stanno rivedendo al rialzo pure le

stime del quarto trimestre (+205%).

In settimana l'S&P ha perso il 4% (-5,1% il Nasdaq) e lo

Stoxx il 3,3% (-5,8% Milano, -5,7% Francoforte, -5,3%

Parigi, -3,8% Londra).

Fonte

- Miaeconomia

USA: FALLISCONO ALTRE 9

BANCHE, TOTALE 2009 SALE A 115

01 Novembre 2009 01:52 -

AGI

______________________________________________

Los Angeles, 31 ott. - Nove

banche Usa fallite in un solo giorno. Un record dall'inizio

della crisi finanziaria che fa salire a 115 il numero degli

istituti di credito americani che hanno dichiarato

bancarotta nel 2009. E tra le societa' finite sotto

controllo delle autorita' Usa c'e' anche la California

National Bank: con sette miliardi di asset, si tratta del

quarto maggiore crac di quest'anno in Usa, in una classifica

che vede ancora al vertice Washington Mutual, fallita nel

settembre 2008. Le nove banche (le altre otto sono BankUSA,

Citizens National Bank, Madisonville State Bank, North

Houston Bank, Pacific National Bank, Park National Bank, San

Diego National Bank, e Community Bank of Lemont),

sussidiarie del gruppo Fbop, sono state rilevate da Bancorp,

che ha cosi' messo le mani su 18,4 miliardi di dollari di

asset e depositi per 15,4 miliardi. Tutti gli sportelli

degli istituti falliti passeranno presto sotto il marchio

della U.S. Bank, la divisione di Bancorp che gestisce oltre

770 filiali tra Illinois, Arizona e California. Non si sa

ancora nulla delle ricadute occupazionali dell'operazione.

Gli analisti, intanto, scommettono su quali saranno le

prossime banche a portare i libri in tribunale. Quelle

ritenute piu' a rischio sono la Zions Bancorp di Salt Lake

City, la Columbus, la Synovus Financial Corp e la Comerica

di Dallas. -

Fonte

- AGI

Il sistema finanziario

è ancora malato

03-11-09 MILANO -

Valerio Baselli

______________________________________________

Lo scorso weekend sono falliti

altri nove istituti di credito statunitensi. Dal primo

gennaio ad oggi sono 115 le banche che hanno chiuso negli

Stati Uniti. Un numero impressionante, il più alto dal 1992,

quando ne collassarono 181 in dodici mesi. Ma non finisce

qui; il problema più grosso è che gli analisti ritengono che

l’emorragia sia destinata a prolungarsi, perchè molte banche

regionali sono fortemente esposte al mercato immobiliare ad

uso commerciale, il cui declino è tutt’altro che vicino al

termine.

Infatti, il Washington Post parla di dozzine, se non

centinaia, di altre banche che rimangono aperte nonostante

si trovino in situazioni di estrema emergenza. L’unica

soluzione sembra essere un recupero dell’economia reale, ma

se la crescita sarà lenta come sembra le banche più piccole

potrebbero trovarsi in una situazione ancora peggiore.

L’emergenza non interessa solo le banche di piccole

dimensioni. Una delle nove fallite la settimana scorsa è la

California National Bank, quarto maggior collasso bancario

dell’anno. Un altro pesante colpo basso arriva dalla

richiesta, da parte di Cit Group, della bancarotta pilotata.

Essa rappresenta il quinto maggior fallimento nell’intera

storia del Nuovo continente.

La bancarotta di Cit Group, oberato da debiti per 65

miliardi di dollari a fronte 71 miliardi di asset, era

nell’aria da tempo e la Casa Bianca aveva usato tutta la sua

influenza per cercare di evitare il fallimento di quello che

è considerato un attore di primo piano del mercato del

credito. Questo rappresenta il primo grande fallimento

dell’amministrazione Obama. Infatti, il Dipartimento del

Tesoro guidato da Timothy Geithner, ha investito 2,3

miliardi di dollari dei contribuenti nella società nel

tentativo di stabilizzarla. Dallo scorso anno il Tesoro ha

sborsato 400 miliardi di dollari per diverse aziende

americane in tutti i settori di attività: molte società,

come Goldman Sachs, hanno già provveduto a restituire i

fondi ottenuti.

La situazione finanziaria degli Stati Uniti, quindi, è

lontana dalla stabilizzazione. La ripresa avviata negli

ultimi mesi, come commenta anche Bill Gross di Pimco nel suo

ultimo Investment Outlook, è stata in gran parte finanziata

da investimenti statali e dall’enorme massa di liquidità

immessa dalle banche centrali che stanno contribuendo a

mantenere in moto i meccanismi dell’economia ma il motore

dei consumi privati, per il momento, non sembra aver

ingranato. E questo vale per la maggior parte delle economie

sviluppate.

Anche un recente studio pubblicato dalla BIS (Bank for

international settlements) conferma la poca efficacia dei

piani di salvataggio degli istituti di credito. L’analisi

conclude che fino ad ora i piani di aiuto non sono riusciti

a generare un qualche percepibile miglioramento dell’offerta

del credito bancario all’economia (che, infatti, continua a

peggiorare negli Usa, in Gran Bretagna e in Europa).

Inoltre, i piani di garanzia stessi hanno creato un notevole

rischio di rifinanziamento per gli anni dal 2010 al 2012.

Questo perchè, come suggeriscono i dati, i piani di garanzia

stanno aiutando le grandi e complesse banche d’investimento,

piuttosto che le banche che con maggiore probabilità

presterebbero capitali alle proprie economie locali. I

sussidi non stanno, quindi, raggiungendo i beneficiari che

si erano preposti.

Insomma, quello che appare certo è che, a prescindere dal

rally che ha vissuto il mercato azionario, si potrà parlare

di ripresa quando il sistema creditizio tornerà a funzionare

a pieno regime, i privati aumenteranno i consumi e quando la

ripresà sarà in grado di creare posti di lavoro. Fonte

-

MorningStar

|

Goldman

sachs, adesso stanno

esagerando

05 Novembre 2009 12:52

MILANO - di Mauro Bottarelli

________________________________________

Nel corso dello scorso weekend, placidamente, sono fallite

altre nove banche regionali negli Usa: il computo totale per

quest'anno ha raggiunto quota 115. Non male davvero, deve

essere uno degli effetti collaterali della cosiddetta

ripresa sbandierata a destra e a manca dopo la comunicazione

del dato sul Pil Usa. Che, giova ricordarlo, depurato dagli

stimoli governativi, sarebbe al 2,4% e non al 3,5%.

Ma tant'è, per qualcuno è sufficiente. Ma c'è di peggio. E

molto. Come anticipato dieci giorni fa da ilsussidiario.net,

sempre negli Usa Cit Group, finanziatore importante per le

piccole e medie imprese, ha presentato istanza di bancarotta

domenica pomeriggio, «un processo che quasi certamente

spazzerà via gli investimenti per 2,3 miliardi dollari fatti

dal governo federale nella società. Cit è la prima azienda a

fallire dopo essere stata salvata dal governo».

A evidenziarlo era ieri il Washington Post che spiegava come

la compagnia speri comunque di «ridurre significativamente

il proprio debito in quello che è conosciuto come un piano

di riorganizzazione "preconfezionato", che le consentirebbe

di uscire dal periodo di protezione garantito dal Chapter 11

entro la fine dell'anno». Si tratta, proseguiva il

quotidiano americano, di uno dei più grandi casi di

fallimento nella storia degli Stati Uniti e, avverte,

«potrebbe avere estesi effetti a cascata».

L’azienda fornisce infatti prestiti a circa 1 milione di

aziende, tra cui molte già alle prese con la recessione

economica. Non è un'altra Lehman Brothers ma per "main sreet"

potrebbe essere anche peggio: insomma, con Cit tocchiamo

quota 116 fallimenti di istituti bancari e para-bancari

negli Usa.

Ma, tornando all'argomento iniziale, proprio di eccesso di

politica di stimolo e rischio iper-inflattivo quando questa

verrà giocoforza abbandonata - a meno che non si voglia

andare in default sul debito - si comincia a parlare sia a

New York che a Londra. In entrambi i casi con toni

decisamente preoccupati.

Per Roger Nightingale della Pointon York, si rischia «una

depressione simile a quella del 1930 se si abbandoneranno le

misure di stimolo troppo rapidamente», mentre Charles

Lemonides, chief investment officer alla Valueworks LLC,

avverte che «bisogna dare maggiore importanza ai dati macro

che giungono dall'economia e forse meno ai mercati. E i dati

che arrivano non ci dicono nulla di buono, i problemi non

sono affatto risolti. Basta guardare alla situazione del

1930 e avremo la fotocopia perfetta di quella odierna:

mercati forti ed economia debole».

Dio ce ne scampi. Il problema è che a spaventare non è la

Cina che nonostante la diversificazione e lo shopping di

riserve perde il 20% di export verso gli Usa o gli stessi

Stati Uniti alle prese con istituzioni finanziarie ancora

strapiene di titoli tossici e un deficit federale come mai

rima, bensì la seconda economia del mondo che rischia di

trasformarsi nella dinamo di una depressione globale.

Parliamo, ovviamente, del Giappone. Lo storico avvento al

governo dei Democratici - e delle loro fallimentari

impostazioni neo-keynesiane - aveva già spaventato i

mercati, preoccupati per questa messe di parvenu della

politica chiamati a gestire la peggior crisi finanziaria ed

economica del secondo dopoguerra.

Oggi ne abbiamo la conferma: i cds per assicurarsi dal

rischio di default del Giappone sono infatti schizzati a 63

punti base da 35 in due mesi, un impennata che ricorda

quella altrettanto preoccupante dell'indice Vix - quello che

misura la volatilità dei mercati e, di fatto, prezza i

derivati di copertura dal rischio - che venerdì è cresciuto

in un botto del 24%. Per capirci, la Germania è a 21, la

Francia e gli Usa a 22 e la Gran Bretagna a 47.

Certo, il blitz compiuto dai Democratici appena saliti al

governo per raggranellare 550 miliardi di dollari al fine di

finanziare il welfare e la "nuova politica sociale" non è

stato un buon viatico ma il peggio sembra ancora lì da

venire. La pensa così Simon Johnson, ex capo economista del

Fondo Monetario Internazionale, che di fronte al Congresso

Usa la scorsa settimana ha parlato chiaramente di «un serio

rischio di default per l'economia giapponese».

Le cifre, d'altro canto, parlano chiaro. Il Fondo Monetario

stima che il debito pubblico arriverà a quota 218% sul Pil

quest'anno, 227% l'anno prossimo e 246% nel 2014. Il

problema è che il mercato perde capacità di assorbire questo

debito, così come le parsimoniose famiglie giapponesi non

riescono più a mettere da parte denaro: il tasso di

risparmio è crollato dal 15% del 1990 al 2% attuale. E con

il calo demografico, è giunta anche la contrazione della

forza lavoro.

Non stupisce, con questi numeri, che il ministero delle

Finanze stia pubblicizzando i bond sui taxi di Tokyo: il

rischio che il tasso di interesse mandi in frantumi le

finanze pubbliche c'è eccome. Avverte Carl Weinberg della

High Frequency Economics: «La situazione del debito in

Giappone non è recuperabile. O, almeno, io non vedo alcuna

via d'uscita praticabile all'orizzonte. Lo Stato non sarà in

grado di finanziare il suo deficit, ci sarà una crisi

fiscale durissima, un taglio draconiano delle pensioni e una

serie di fallimenti bancari che scuoteranno il sistema in

tutto il mondo. È criminale la negligenza delle agenzie di

rating che non stanno lanciando l'allarme sui mercati».

Fosse la prima volta…

A questo va unita la decisione della Bank del Giappone di

sospendere a dicembre le operazioni - già non eccessive come

altrove - di quantitative easing, ovvero di stampare e

mettere in circolo moneta. «È incredibilmente pericoloso

quanto stanno per fare - avverte Russell Jones della RBC

Capital Markets -. Le cifre sono da incubo, le dinamiche del

debito orribili e così si rischia davvero una spirale al

ribasso».

Inoltre Tokyo ha follemente lasciato apprezzare lo yen

contro dollaro e yuan e i principali esportatori del paese

sono ben sotto i costi di break even: la politica di

quantitative easing è stata troppo blanda e troppo tardiva,

ecco quindi che i mercati e l'economia reale presentano il

salatissimo conto. Che, purtroppo, rischiamo di pagare

tutti. Alla faccia della ripresa dietro l'angolo e dei

brindisi borsistici per il dato del Pil statunitense.

Non appare un caso che ieri mattina l'indice Nikkei

chiudesse sotto del 2,31% mentre la Cina brindava a un

rotondo +2,7%: insomma, il Giappone potrebbe dare il colpo

di grazia alle residue speranze di ripartenza. Ma si sa che

più la crisi picchia duro, più i duri giocano volentieri. E

fanno soldi a palate.

Goldman Sachs è infatti in trattative per comprare milioni

di dollari di crediti fiscali dal gigante dei mutui

controllato dal governo Fannie Mae anche se l'operazione si

scontra con il potenziale semaforo rosso del Tesoro, almeno

stando alla cronaca del Wall Street Journal.

L'amministrazione Obama, infatti, teme gli effetti di un

accordo che in sostanza ridurrebbe il carico fiscale di

Goldman Sachs, alla luce della tensione che esiste tra molti

parlamentari e Wall Street e in particolare Goldman Sachs.

Inoltre è molto forte a Washington la preoccupazione di non

far percepire che Goldman venga trattata in modo

privilegiato sulle altre banche.

I dettagli ancora non sono chiari ma alcuni a Wall Street

ritengono che Goldman potrebbe comprare fino a un miliardo

di dollari di crediti fiscali da Fannie. Da quando ha

assunto il controllo di Fannie Mae, il dipartimento del

Tesoro ne ha acquistato 45,9 miliardi di dollari in azioni

privilegiate, dando quindi ai contribuenti una quota

sostanziale nella proprietà.

I crediti fiscali sono stati un incentivo federale per

incoraggiare gli investimenti per costruire abitazioni per

famiglie a basso reddito: questi crediti tendenzialmente

hanno una durata di 10 anni e sono attraenti per società che

sanno di poter produrre utili in quel lasso di tempo. Non

basta essere la controparte di tutti i bond sul debito che

gli Usa piazzano nel mondo, ora si punta anche allo scarico

fiscale: cambiamo tutto affinché nulla cambi.

|

|

Fonte -

IlSussidiario.net |

| |

Venerdì 06

Novembre

2009 |

|

Sabato 07

Novembre

2009 |

|

Domenica

08

Novembre

2009 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Buffett,

il mercato e l'eterna lotta

rialzisti contro ribassisti

05 Novembre 2009 23:59

NEW YORK - di Luciano Priori Friggi

________________________________________

Ciò che sorprende in questi mesi di mercato borsistico al

rialzo e’ la sua capacità di trovare sempre nuovi spunti per

respingere gli attacchi dei ribassisti. La guerra tra

rialzisti e ribassisti non è tuttavia lineare, i soggetti

nell'una e nell'altra posizione cambiano di continuo, un

rialzista oggi può essere un ribassista domani, e ciò

dipende dalla diversità delle valutazioni sull'andamento

futuro dei corsi, sulle diverse strategie temporali di

investimento, e sulle diverse tecniche di portafoglio e di

rischio adottate.

Tuttavia ciò che detta il ritmo e la direzione dei mercati

alla fine sono le prospettive dell'economia nel medio-lungo

periodo. Ridurre – come spesso fanno alcuni macro economisti

– tutto a manovre della Banca centrale è un colossale

abbaglio e denota il limite di approcci ultra-settoriali.

Uno dei migliori esempi di come i mercati reagiscono alle

notizie lo si è avuto martedì quando si è venuto a sapere

che Warren Buffett aveva acquistato tramite il fondo

Berkshire Hathaway, da lui fondato e gestito, il 100% della

societa’ di trasporti ferroviari Burlington Northern Santa

Fe, le cui origini risalgono al 1849.

La quotazione in borsa del titolo ferroviario (NYSE: BNI) è

schizzata verso l'alto, passando dalla precedente chiusura

di 76.07 a 97.00 dollari con un guadagno di 20.93 dollari,

che in percentuale fa un sonoro +27.51%. Buffett, che aveva

già una partecipazione del 22,6% in BNSF, acquisirà

l'azienda ferroviaria pagando $100 per azione per una quota

del 77,4%, un premio di oltre il 30% sul prezzo di chiusura

del titolo di lunedì (da tutto questo se ne deduce anche, en

passant, che i piccoli azionisti non ci rimetteranno di

certo dall'operazione).

In una dichiarazione al Financial Times, Buffett ha tenuto a

sottolineare per prima cosa e in generale la sua fiducia in

una ripresa della crescita interna americana, e poi la sua

convinzione sul fatto che i vecchi business non siano poi

così male: "Si tratta di un business molto solido... Che

farà bene, se l'economia va bene e credo che l'economia farà

bene". C'è un filo conduttore nelle scelte di investimento

di Buffett? Sembrerebbe di sì, almeno stando a chi lo

conosce bene. Per Roger Altman l'operazione portata a

termine da Buffett, la più importante della sua storia, è il

linea con la sua metodologia di scelte "Più del 70 per cento

dei guadagni di Berkshire e’ nelle assicurazioni e

utilities. Cosa c'è di significativo a tale proposito?

Stabilità. Ciò che è significativo circa i guadagni BNSF?

Stabilità".

Nonostante la disoccupazione americana sia ancora a livelli

molto alti, e nonostante ancora alcuni dati macroeconomici

lascino nel dubbio gli analisti sulla solidità della

ripresa, il settore dei trasporti Usa ha vissuto una grande

giornata, ben sintetizzata dall'indice Dow Jones

Transportation Average, costruito sulla media delle

variazioni percentuali dei 20 più significativi titoli del

settore, con un eloquente +5.28%.

E così in un momento in cui sembrava voler prendere il

sopravvento un ritracciamento, per usare il linguaggio

dell'analisi tecnica, di discrete proporzioni è arrivata

l'operazione di Buffett che ha rimesso in discussione la

discesa. Certamente è prematuro affermare che il tema

dominante dei prossimi mesi sarà una corsa al "merger and

acquisitions ", tuttavia la liquidità non manca – la stessa

Berkshire di Buffett ha ancora 20 miliardi di dollari in

contanti per altre transazioni – e i prezzi delle aziende

quotate sono ancora molto appetibili. Se la guerra tra

ribassisti e rialzisti è ancora tutta da giocare, sarà bene

non sottovalutare tuttavia la forza dei rialzisti.

|

|

Fonte -

borsaplus.com |

|

WALL STREET,

ANALISI SENTIMENT DEL MERCATO

05 Novembre 2009 00:23 BIELLA -

di Maurizio Milano

______________________________________________

Tentativi di stabilizzazione e

rimbalzo dei listini, dopo le forti vendite della scorsa

ottava. Come evidenziato nelle scorse settimane, il

raggiungimento degli obiettivi del bear market rally

iniziato a marzo 2009 (i livelli di fine settembre-inizio

ottobre 2008) ha provocato un crescente peggioramento del

profilo rischio-rendimento, che ha portato ad un veloce

movimento correttivo (-6/7% dai massimi). La discesa è stata

accompagnata, come previsto, da un tentativo di rimbalzo del

dollaro contro euro e da un balzo del Vix che si è spinto al

di sopra del Vxn ed oltre la soglia di guardia a quota 30.

Dai picchi a 10100 il Dow Jones Industrial è scivolato verso

9750 (marginalmente perforato). Sono possibili rimbalzi ma

il tono rimane molto debole finché l’indice staziona sotto

9970, col rischio di una successiva prosecuzione della

discesa (segnale sotto 9750) a testare il supporto critico a

9500. Chiusure sotto tale livello provocherebbero una veloce

discesa verso il forte supporto in area 9100/280, con

estensioni verso l’area 8700/800, dove comunque dovrebbero

esserci ordini in acquisto. Gli acquisti riprenderebbero

sopra 10100, con obiettivo 10350.

Dai massimi a 1100,15 lo S&P500 è

velocemente sceso a testare il forte supporto a 1040

(marginalmente perforato). Sono possibili rimbalzi ma il tono

rimane molto debole finché l’indice staziona sotto 1070, col

rischio di una prosecuzione della discesa (segnale sotto 1040) a

testare il forte supporto a 1015, la cui rottura provocherebbe

una veloce discesa a 995, con estensioni verso il supporto

critico a 975, dove comunque dovrebbero esserci ordini in

acquisto. Il tono migliorerebbe sopra 1075, ma gli acquisti

riprenderebbero solo su chiusura settimanale sopra 1100

(prematuro).

Dai massimi a ridosso della resistenza chiave a 2200 anche il

Nasdaq Composite è ripiegato velocemente, spingendosi al test

del forte supporto a 2040. Sono possibili rimbalzi ma il tono

rimane molto debole finché l’indice staziona sotto 2100, col

rischio di una successiva perforazione di 2040 ed una veloce

discesa con obiettivo 1965 ed estensioni verso il supporto

critico a 1925, dove dovrebbero comunque esserci ordini in

acquisto. Il tono migliorerebbe sopra 2100/50, ma gli acquisti

riprenderebbero solo su chiusure settimanali sopra 2200

(prematuro).

La tenuta dei minimi di inizio ottobre (i livelli in fase di

test) è essenziale: anche se una correzione marcata appare

improbabile, gli indici rimangono in una situazione di

vulnerabilità, e non si può escludere una "seconda gamba"

correttiva di ampiezza analoga a quella verificatasi la scorsa

settimana (solo il superamento delle resistenze sopra-indicate

minimizzerebbe tale rischio). In tal caso gli indici potrebbero

velocemente ridiscendere verso i minimi toccati a ridosso di

Ferragosto, dove sono comunque attesi ordini in acquisto. Un

segnale di forte nervosismo si avrebbe invece in caso di una

stabilizzazione del Vix sopra quota 30 e quindi col superamento

della resistenza critica in area 33-34,60 (al momento ancora

poco probabile). Un nuovo segnale distensivo si avrebbe invece

su discese sotto 24,75 (conferma sotto 22,85). In ottica

intermarket il quadro migliorerebbe in caso di risalite di

Euro/dollaro sopra 1,4900.

Pur non escludendo una ripresa del rimbalzo con nuovi massimi

entro fine anno (un 5-10% al di sopra dei picchi del 21

ottobre), le discese della scorsa settimana ci hanno dato

un’anticipazione di come siano veloci i realizzi rispetto ai

rialzi: poche sedute di vendite hanno riportato gli indici sui

livelli di inizio ottobre. Prudenza rimane quindi la parola

d’ordine anche per le prossime ottave, con priorità la difesa

degli utili accumulati negli ultimi 6-7 mesi.

Fonte

-

Analisi Tecnica Gruppo Banca Sella

GM si tiene la

Opel

05/11/2009 -

Miaeconomia

______________________________________________

Non e' successo niente. Mesi di gare, discussioni con il

governo tedesco, con gli agguerriti sindacati, tutti alla

ricerca di garanzie. E poi niente. La cordata Magna-Sberbank

dopo avere fatto i salti mortali non potra' rilevare la

Opel, che lo scorso inverno la casa madre, l'american GM,

aveva messo sul mercato per affrontare il tracollo.

E questo per il semplice motivo che la GM sta meglio, e'

uscita dalle pastoie della legge fallimentare statunitense,

ha registrato una forte crescita delle vendite a ottobre e

ora ha le risorse per fare marcia indietro.

Non solo, la casa america fara' da sola, ha gia' pronto un

piano di ristrutturazione della sua Opel da 3 miliardi di

euro. I vertici americani fanno sapere quindi che presto

"presenteranno il proprio piano di ristrutturazione al

governo tedesco e alle altre autorita' pubbliche

interessate, sperando in un loro parere favorevole".

Ieri GM ha annunciato per ottobre una crescita del 4,7% - su

base annua - nella vendita di auto negli Usa, mostrando

decisi segnali di ripresa e lanciando per i prossimi mesi

previsioni ottimiste.

Negli scorsi mesi il gruppo Gm si era trovato nelle sabbie

mobili della tremenda recessione mondiale e - come altre

case Usa - si e' trovata di colpo in una devastante crisi

che l'aveva costretta alla legge fallimentare. In un

contesto cosi' duro la controllata Opel era stata messa sul

mercato, in un primo momento anche Fiat - gia' entrata in

Chrysler - aveva mostrato segnali di interesse.

Alla fine, dopo un lunghissimo e accidentato percorso, era

rimasta sul piatto la sola offerta della cordata formata dal

colosso industriale canadese Magna e dalla banca russa

Sberbank.

Fonte

- Miaeconomia

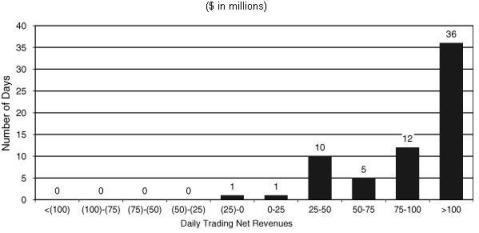

Eventi rari

05 November, 2009 at 20:06 -

by phastidio

______________________________________________

Nel terzo trimestre, il trading

di Goldman Sachs ha registrato un solo giorno di perdite,

peraltro non superiori a 25 milioni di dollari, e ben 36

giorni di utili superiori a 100 milioni di dollari.

Chiamatelo stato di grazia, se vi difetta la fantasia o non

siete dei cospirazionisti.

| |

Daily Trading Net

Revenuens |

|

| |

|

|

|

... |

|

... |

| |

|

|

Fonte

- Macromonitor

PORTAFOGLIO:

BOND CORPORATE, SOVRAPPESARE

05 Novembre 2009 01:32 MILANO -

di Legg Mason

______________________________________________

Le condizioni del credito

continueranno a migliorare dato che la liquidità messa da

parte durante la crisi sta tornando ai mercati finanziari.

Le stime continuano a implicare livelli più elevati di

default rispetto a quelli che si materializzeranno.

*Questo documento e' stato preparato da Legg Mason ed e'

rivolto esclusivamente ad investitori istituzionali ovvero

ad operatori qualificati, così come definiti nell'art. 31

del Regolamento Consob n° 11522 del 1° luglio 1998 e

successive modifiche ed integrazioni. Le analisi qui

pubblicate non implicano responsabilita' alcuna per Wall

Street Italia, che notoriamente non svolge alcuna attivita'

di trading e pubblica tali indicazioni a puro scopo

informativo. Si prega di leggere, a questo proposito, il

disclaimer ufficiale di WSI.

(WSI) - Western Asset Management, società del gruppo Legg

Mason, ritiene che le condizioni del credito continueranno a

migliorare nei prossimi mesi, sebbene ad un passo più lento.

Un costante miglioramento delle condizioni economiche ha

sostenuto i settori più a rischio del mercato

obbligazionario mondiale negli ultimi mesi. I corporate bond

ad alto rendimento e quelli investment grade hanno generato

rendimenti positivi nelle regioni più importanti. Anche i

mercati dei bond governativi sono migliorati, dato che gli

investitori sono diventati meno preoccupati sull’inflazione.

Western Asset Management ha confermato l’opinione che

l’immissione di liquidità da parte delle principali banche

centrali sarebbe stata sufficiente a spezzare il ciclo tra

la mancanza di credito disponibile per il settore privato e

il deteriorarsi delle condizioni economiche.

Mike Zelouf, Director of International Business presso

Western Asset Management, spiega: "La crisi finanziaria ha

visto i mercati prezzare in uno scenario altamente

pessimista relativamente ai default che poi non si sono

materializzati. Negli ultimi 12 mesi un’esposizione a

settori di bond non governativi, in particolare le emissioni

finanziarie investment grade e i corporate bond ad alto

rendimento, si è rivelata una strategia vincente".

"I mercati del credito hanno avuto un rally improvviso

dall’inizio dell’anno e crediamo che gran parte della

ripresa prevista in questi mercati si sia già verificata.

Tuttavia, i mercati del credito continueranno a rafforzarsi,

sebbene ad un passo più lento, dato che la liquidità che è

stata messa da parte durante la crisi sta tornando ai

mercati finanziari".

"Continuiamo a sovrappesare il settore corporate e stiamo

migliorando selettivamente i rating e la struttura di

capitale all’interno della nostra allocazione al settore

finanziario. Le stime continuano a implicare livelli più

elevati di default rispetto a quelli che crediamo si

materializzeranno".

Fonte

- Legg

Mason

|

| |

Martedì

10

Novembre

2009 |

|

Giovedì

12

Novembre

2009 |

|

Venerdì

13

Novembre

2009 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

|

LA BOLLA

NASCOSTA

05 Novembre 2009 12:29 MILANO -

di Giuseppe Turani

______________________________________________

L'altalena mozzafiato delle borse

può indicare molte cose. La prima é l'isterismo ormai

diffuso tra gli operatori, in tutto il mondo. Isterismo che

ha portato la maggior parte dei golden boys della finanza,

da Londra a New York, a passare dalla massima esaltazione di

quindici giorni fa, quando ogni residuo di crisi sembrava

evaporato, alla depressione di queste ultime ore, dopo un

numero di sedute negative che nessuno si aspettava. E chi

già intravedeva bonus in arrivo e conseguenti spese folli,

adesso si preoccupa di poter essere licenziato. Con la

sindrome degli scatoloni della Lehman che aleggia sempre su

tutto e su tutti.

La seconda é la difficoltà di interpretare i dati, perché se

un giorno il Pil al 3,5 per cento esalta i mercati e fa

gridare all'uscita dal tunnel, il giorno dopo i consumi che

cedono neanche più di tanto, semina terrore e panico. La

terza é che tutti sappiamo che l'economia reale continua ad

avere una dinamica diversa da quella delle Borse, ma gli

utili delle grandi aziende battono regolarmente le attese. E

sarà anche merito dei licenziamenti, ma la produttività

macina record su record. In questo quadro, ben più confuso

di quanto si potesse immaginare solo pochi giorni fa, le

principali banche già stimano i tempi del rialzo dei tassi e

ad esempio Morgan Stanley e Citigroup sostengono che nel

secondo trimestre 2010 la Federal Reserve inizierà a

muoversi.

E la Bce lo farà il trimestre dopo. E qui viene qualche

dubbio. Con un'economia che non si sta riprendendo in modo

deciso, tranne che in Cina, in India o in Brasile, chi può

correre il rischio di rallentare la ripresa attraverso

manovre sul costo del denaro? Probabil¬mente tante banche

d'affari stanno sbagliando e, vista la lentezza dello

sviluppo previsto nel 2010, forse solo verso la fine

dell'anno si vedrà qualche tasso salire. E di pochissimo,

più per dare un mini segnale di svolta che per provare ad

incidere.

Intanto le banche stesse macinano utili record con il

trading di titoli e, invece di iniziare a selezionare le

imprese a cui prestare il denaro necessario per riprendersi,

speculano ancor più di prima con operazioni a leva sui

titoli obbligazionari che consentono profitti incredibili.

E, non contente, talvolta inventano operazioni senza alcun

senso economico solo per rincorrere qualche decimo di punto

sul Tier (un parametro che misura la loro solidità).

Francesco Micheli ha sostenuto nei giorni scorsi che la vera

bolla finanziaria deve ancora scoppiare. Giulio Tremonti non

perde occasione per bacchettare i banchieri accusandoli di

fare sempre troppa finanza e di dare poco aiuto alle

aziende.

Ma è possibile che la crisi più forte degli ultimi decenni

non abbia proprio insegnato nulla a nessuno? La forza del

denaro facile é proprio come un'onda che travolge tutto, uno

tsunami che nessuna logica, nessun regolatore é in grado di

arrestare? Ancora oggi le banche centrali osservano passive

comportamenti che dovrebbero censurare e analisti che fino a

qualche settimana fa erano fortemente critici su

spericolatezze e leve, già sembrano di nuovo affascinati da

crescite di valore con una fragilità sottostan¬te da far

paura.

Tutto, a ben guardare, fa paura. Dai carry trader, già

tornati alla ribalta, ai corporate bonds che vanno a ruba e

sono piazzati sul mercato retail come se le quotazioni di

inizio anno non fossero mai esistite. Questa macchina

infernale dei mercati finanziari riuscirà in qualche modo a

far chiudere l'anno con le borse sui massimi, ma a parte la

soddisfazione di un po' di gestori - specie i più disinvolti

- ed i profitti vacui quanto ingenti delle banche più

aggressive, si resterà in molti con la sensazione della

grande roulette. Di un grande gioco - forse più una giostra

che un'altalena - in cui sono in pochi a vincere e tanti a

perdere. E tra chi perde, ancora una volta, troviamo le

imprese e i lavoratori: tutta gente che continua ad andare

sempre poco di moda.

Fonte

- La

Repubblica

ROGERS BUCA LA BOLLA

ADDITATA DA ROUBINI

05 Novembre 2009 16:40 NEW YORK -

WSI

______________________________________________

Che tra Nouriel Roubini e Jim

Rogers ci sia un diverso approccio all'economia è

comprensibile. Il primo è professore alla New York

University e il secondo è investitore di professione, anzi

uno dei più leggendari avendo fondato nel 1960 il Quantun

Fund assieme a George Soros. Ma è piuttosto sorprendente che

tra i due vi sia anche della ruggine, dato che le loro

vedute sulla crisi del credito e la recessione non

differivano un gran che.

C'è una cosa che li differenzia: le bolle. Roubini le vede

dappertutto: nei prezzi del petrolio, dell'oro e nel carry

trade sul dollaro. Rogers, invece, è allergico alla parola

stessa. «Ma che bolla», ha risposto indispettito a Bloomberg

Tv: «È chiaro che il signor Roubini non ha fatto anche

questa volta i compiti». Per Rogers, che fin dal 1999

predisse (e cavalcò) la corsa delle materie prime, è normale

che il petrolio possa salire anche fino a 100 quest'anno e

l'oro anche a 2.000$ tra una decina d'anni. (W.R.)

Fonte

- WallStreetItalia

SCANDALO INFLUENZA

SUINA: A WALL STREET VACCINO DISTRIBUITO IN ANTICIPO

05 Novembre 2009 23:15 NEW YORK -

WSI

______________________________________________

In Italia WSI riporta come primo

organo di informazione che il vaccino per combattere

l'influenza suina H1N1 e' stato distribuito ad alcune banche

e finanziarie di Wall Street molto prima che sia disponibile

al grande pubblico. Un'associazione privata di attivisti, il

Citizens for Responsibility and Ethics in Washington (CREW)

sta facendo chiasso dopo aver inviato una lettera al

ministro della Sanita' di Barack Obama (Health and Human

Service) Kathleen Sebelius, chiedendo che investighi sul

perche' il Center for Disease Control (CDC) abbia approvato

la distribuzione del vaccino ad almeno 13 grandi banche e

aziende di Wall Street, tra cui Citigroup, Goldman Sachs, JP

Morgan Chase e Time Warner. Tutte di New York, il che

potrebbe far pensare alla preoccupazione per una pandemia

nella Grande Mela.

La CDC insomma distribuendo il ricercatissimo vaccino alle

grandi banche di Wall Street, nonostante la pesante penuria

di dosi su base nazionale. Il 4 novembre il direttore del

CDC, Thomas Frieden, ha informato il Congresso Usa che

soltanto 32.3 milioni di dosi sono disponibili, molto meno

rispetto ai 159 milioni di cui ci sarebbe bisogno per

coprire le esigenze delle fasce maggiormente a rischio. Data

la scarsita', la CDC ha inviato direttive secondo cui il

vaccino deve essere dato soltanto a chi e' a rischio: donne

incinte, neonati e bambini, giovani fino ai 24 anni, chi

lavora a stretto contatto con i bambini, personale di

emergenza negli ospedali e nei servizi di emergenza, infine

adulti con il sistema immunitario compromesso o con problemi

di salute cronici.

Melanie Sloan, executive director di CREW, ha fatto sapere

in un comunicato che "nonostante CREW non sia stato in grado

di scoprire la composizione demografica di Goldman Sachs,

Citigroup e JP Morgan Chase, sembrerebbe scontato assumere

che la grande maggioranza dei loro dipendenti non sono donne

incinte, neonati e bambini, giovani fino ai 24 anni, chi

lavora a stretto contatto con i bambini, personale di

emergenza negli ospedali e nei servizi di emergenza, o

adulti con il sistema immunitario compromesso o con problemi

di salute cronici".

Sloan ha affermato: "In quale mondo viviamo, se Wall Street

deve avere la precedenza su tutti gli altri?

Sfortunatamente, per migliaia di americani che sono respinti

dagli ospedali e cliniche di tutta l'America, la CDC ha

deciso di dare priorita' ai milionari rispetto alle masse.

Il pubblico ha il diritto di sapere come e perche' cio' e'

accaduto, e quando finira'. Prima, il salvataggio durante la

crisi, poi i bonus, adesso il vaccino. Quando Washington

comincera' a mettere le esigenze di Main Street prima di

quelle di Wall Street?".

Secondo alcune fonti, Goldman Sachs ha richiesto 5.300 dosi

di vaccino. Soltanto le due sedi di Manhattan sono pero'

contemplate per la distribuzione, perche' gli altri uffici

regionali di Goldman non hanno attrezzature sufficienti per

l'operazione. Per adesso soltanto la sede storica di 85

Broad Street (a due passi dal New York Stock Exchange) ha

ricevuto il vaccino. Una portavoce della banca dice che per

ora non si ha notizia di nessun dipendente colpito

dall'influenza suina, "ma ovviamente dobbiamo essere

preparati".

Fonte

- WallStreetItalia

Derivati, una bomba

da 203mila miliardi

07 Novembre 2009 19:36 –

Il Sole 24 Ore

______________________________________________

La grande paura è passata.

Nessuna implosione del sistema finanziario mondiale. Ma chi

bisogna ringraziare per lo scampato pericolo? Sicuramente i

Governi che hanno preso sulle spalle (con aiuti pubblici) il

fardello delle banche pericolanti; le autorità monetarie che

hanno inondato di liquidità il sistema. E quei mercati

(dalle Borse ai bond) che si sono messi a correre all'insù.

Dalle banche, quelle di Wall Street in particolare, ben poco

è arrivato.

Almeno in termini di comportamenti. Già dai primi mesi del

2009 il vecchio vizio di fare della speculazione un'arte è

riemerso più forte di prima. Lo dicono i bilanci delle big

bank americane che hanno ricominciato ad accumulare rischi

come niente fosse. Un dato su tutti è quello dell'attività

in derivati che, come ha sottolineato Giulio Tremonti nei

giorni scorsi, sono in continua crescita. Come se nulla

fosse accaduto. Non era proprio la finanza strutturata e la

sua inarrestabile ascesa ad aver causato il pericolo del

crack sistemico? Evidentemente a Wall Street hanno la

memoria corta. Come spiegare altrimenti che per le prime 25

banche Usa il valore nozionale in derivati è salito nella

prima parte del 2009 di altri 1.500 miliardi, portando il

totale alla stratosferica cifra di 203mila milardi di

dollari.

Una cifra quasi impronunciabile: 30mila miliardi in più

della stagione pre-crisi Lehman, il doppio del 2006 e dieci

volte tanto il valore di questi strumenti solo una decina

d'anni fa. Ma non è il valore in sé a preoccupare. È il

rapporto con le attività delle banche a far tremare i polsi.

Quella montagna di strumenti speculativi siede su un attivo

complessivo di appena 7.600 miliardi con un rapporto di 26

dollari in derivati per ogni dollaro di attività. E questo è

il dato medio. Poi ci sono le reginette del rischio estremo:

come Goldman Sachs che ha un rapporto di 300 volte o Jp

Morgan che per ogni dollaro di attivo ha in pancia 48

dollari in derivati.

Ma non è solo il continuo ricorso a quelle che Warren Buffet

ha definito «armi di distruzione di massa» a gettare una

luce inquietante. È la modalità con cui i grandi gruppi

bancari sono tornati a macinare utili che dovrebbe far

riflettere. Come se niente fosse accaduto le Goldman e le Jp

Morgan sono tornate a speculare su tassi, valute, cambi con

i mercati al rialzo, con ancora molto capitale preso a

prestito. Dalla divisione del trading sul reddito fisso la

sola Goldman Sachs dovrebbe realizzare oltre 20 miliardi di

ricavi contro i 3,7 del 2008. E che dire di Jp Morgan? La

divisione banca d'investimento è tornata a far da motore a

tutto il gruppo con 6,6 miliardi di utili operativi attesi

per il 2009, oltre la metà del totale dei profitti

operativi.

Ma il rituffarsi nella finanza speculativa ha il rovescio

della medaglia: secondo i dati raccolti dalla Federal

Reserve è in atto uno swap potente tra l'attività

tradizionale di prestito e quella d'investimento. Ebbene

mentre prestiti e attivi declinano, aumentano di controcanto

l'investimento in prodotti finanziari. Buona cosa (finché

dura) per i profitti delle banche di Wall Street, meno bene

per Mean Street, l'economia reale abbandonata dalla banche.

Fonte

- Il Sole 24 Ore

|

Record

del prezzo dell'oro: «il rialzo durerà a

lungo»

12 Novembre 2009 14:11 MILANO –

Il Sole 24 Ore

________________________________________

La corsa all'oro continua. Certo, questa non ha né il

"fascino" né la "durezza" della caccia al metallo giallo nel

Klondike in fine 1800. Adesso comandano migliaia e migliaia

di algidi ordini via computer , o di acquisti alle grida,

che fanno balzare i future sul lingotto. Ma è indubbio che i

prezzi, di giorno in giorno, continuano a lievitare. Nell'intraday,

a Londra, il contratto spot è salito a 1.123,38 dollari

l'oncia mentre il future a scadenza dicembre è balzato fino

a 1.123, 40 dollari. Poi, sulle scontate prese di beneficio,

la quotazione ha ritracciato. Dall'altra parte

dell'Atlantico, a New York il contratto a scadenza su

dicembre è sceso a quota 1.113,50 dollari. Nonostate questi

vuoti d'aria, però, l'impostazione al rialzo è

inequivocabile. Solo a metà settembre si dubitava che la

quotazioni potessero sfondare quota 1.000 dollari e adesso

c'è chi, addirittura, guarda all'obiettivo dei 1.300 dollari

.

La domanda dagli investitori

Al di là dei target, che lasciano il tempo che trovano, è

indubbio che l'enorme liquidità in circolazione è in cerca

di un investimento remunerativo nel breve periodo. Con i

tassi a breve negli Usa pari allo zero, gli investitori

denominati in dollari preferiscono puntare sul metallo

prezioso. Uno dei punti cruciali è che l'oro non è più, o

almeno non solo, considerato una commodity ad uso e consumo

dell'industria e delle gioiellerie. Tutt'altro: è una vera e

propria asset class, in particolare un asset monetario. «La

forza della domanda nell'ultimo anno - afferma al

Sole24Ore.com Rozanna Wozniak, investment research manager

di World Gold Council -, è stata la crescita di acquisti da

parte degli investitori. Quest'ultimi hanno controbilanciato

la debolezza dei classici settori (industrie e jewellery,

ndr) che subiscono la recessione economica». Insomma, non è

solo una questione di metallo giallo ma, un po' come nel

mondo del petrolio, di lingotti di carta. «Non chiamiamola,

però, speculazione - sottolinea immediatamente la Wozniak -.

Gli investitori sono in cerca di un porto sicuro. È spesso

un'attività di copertura e di diversificazione del proprio

portafoglio», in un periodo in cui non si è sicuri del rally

delle Borse e della ripresa dell'economia mondiale.

Che la corsa all'oro abbia una "genesi finanziaria" lo

dicono anche i numeri. «Nel secondo trimestre 2009 - spiega

l'esperta di World Gold Council - la domanda proveniente

dalle gioiellerie pesava per il 56% del totale e quella

industriale il 13 per cento. Gli investitori, invece,

avevano una rilevanza del 31% sul totale». Certo, una

percentuale ancora inferiore rispetto alle altre categorie

«ma in forte crescita. Nello stesso periodo del 2008,

infatti, l'investment demand valeva solo il 19 per cento».

Il trend di fondo è al rialzo

Al di là dei perché della crescita delle quotazioni, la

Wozniak rimane convinta «che nel lungo periodo i

fondamentali sono impostati a favore di una crescita delle

quotazioni. Sul lato dell'offerta, mentre lo scorso anno la

produzione delle miniere è cresciuta, il futuro resta

incerto. Le società di esplorazione trovano difficoltà

nell'ottenere finanziamenti; ci sono poche scoperte di nuovi

filoni interessanti e passa sempre più tempo tra il

ritrovamento e lo sfruttamento della miniera». Di più:

«l'offerta dalle Banche centrali - dice la ricercatrice -

sta diminuendo: le loro vendite di oro scendono».

Il dollaro debole

Un'altra spinta alla crescita dell'oro, si dice, arriva dal

dollaro debole. In realtà affermare, quasi ci fosse una

relazione di causa-effetto, che più la divisa americana

scende più l'oro sale ha poco senso. Certo: essendo l'oro

prezzato nella divisa americana, la debolezza di

quest'ultima rende meno costoso il suo acquisto. Ciò vale,

però, per gli investitori europei. Non certo per quelli

denominati in dollari. Di più: si può dire che le banche

centrali, a fronte di riserve in dollari che perdono valore

nominale, vanno in cerca di una diversificazione del loro

portafoglio, aumentando la domanda di oro. Ma quello che va

ricordato è che la correlazione tra dollaro e oro è di

carattere statistico. «Le serie storiche - sottolinea la Wozniak - indicano che esiste questa relazione inversa. Un

trend che, ultimante, è stato molto forte. Tuttavia, non

mancano periodi storici in cui questa relationship è venuta

meno».

|

|

Fonte -

xxx |

| |

Domenica

15

Novembre

2009 |

|

Martedì

17

Novembre

2009 |

|

Giovedì

19

Novembre

2009 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

I

gestori preferiscono l’Asia

12 Novembre 2009 14:11 MILANO -

di Sara Silano

________________________________________

Tra ottobre 2007 e marzo 2009, i mercati mondiali hanno

bruciato 29 mila miliardi di dollari, pari a circa il 50%

del Prodotto interno lordo mondiale. In primavera è

cominciato un forte rally, che, però, in ottobre, ha subito

una nuova battuta d’arresto. Ora i gestori guardano con

cauto ottimismo al mercato azionario, in attesa di conferme

dall’economia e dal fronte degli utili aziendali.

Pausa per l’Europa

Nel Vecchio continente, la fase di ribasso ha penalizzato i

settori che avevano corso di più durante il rally cominciato

a marzo, ossia i bancari, le aziende più indebitate e i

ciclici (questi ultimi scontavano una ripresa dei consumi

più rapida). Il settore delle materie prime, invece, ha

continuato a beneficiare della domanda dei mercati in via di

sviluppo. Nonostante ad ottobre l’indice Msci Europe abbia

perso oltre il 2%, i gestori confermano le previsioni

espresse a settembre. Il 50% si attende un apprezzamento

degli indici azionari e il 40% è convinto che non si

discosteranno dagli attuali livelli.

A Wall Street non bastano le

trimestrali

Negli Stati Uniti, il Prodotto interno lordo è cresciuto del

3,5% nel terzo trimestre, ma dietro questo dato si nasconde

un quadro economico ancora debole, con la disoccupazione

salita al 10,2% e le vendite al dettaglio in calo. Un

contesto che non favorisce la ripresa dei consumi. Dal punto

di vista dei conti aziendali, la maggior parte delle imprese

ha battuto le aspettative, ma la ragione principale è il

taglio dei costi. Il fatturato, infatti, indica che la

crescita è ancora debole. A ottobre, i gestori si sono

mostrati un po’ più ottimisti sull’andamento di Wall Street,

con il 45% convinto che salirà contro il 35% di ottobre.

Tuttavia, sono raddoppiati i pessimisti (20%).

Tokyo, deflazione cronica

Ad ottobre, l’indice Msci Giappone ha perso il 3,4% (in

euro), risentendo più dei mercati mondiali della fine del

rally cominciato a marzo. E’ sempre più evidente che i

problemi strutturali del Paese non si potranno risolvere in

tempi brevi. Il Sol Levante deve fare i conti con

l’invecchiamento della popolazione, la diminuzione dei

risparmi delle famiglie e la deflazione. In questo contesto,

l’elevato indebitamento può rappresentare un nodo critico,

qualora dovessero aumentare i tassi. La Borsa di Tokyo

rimane quella con il più alto numero di gestori pessimisti

(25%). Gli ottimisti, invece, sono il 40%.

Asia ancora il pole position

Le Borse dell’Asia-Pacifico hanno perso meno di quelle

europee e statunitensi nell’ultimo mese (-1,28%) e rimangono

le preferite dai gestori. Il 65% degli intervistati si

aspetta un apprezzamento perché la situazione economica dei

Paesi asiatici è migliore di quella occidentale e il loro

ruolo nel panorama internazionale è in crescita. Alcuni,

però, mettono in guardia sulle valutazioni dei titoli, in

quanto molto delle migliori prospettive future dovrebbe già

essere inglobato nei prezzi.

Titoli di Stato poco attraenti

I gestori prevedono che i tassi di interesse rimangano bassi

per molto tempo, ad eccezione delle scadenze lunghe. La

ripresa è ancora debole e l’inflazione non rappresenta un

problema. Di conseguenza, la maggior parte dei fund manager

si attende una stabilità dei prezzi nei prossimi sei mesi e

guarda ad altri strumenti del mercato obbligazionario come

le emissioni societarie (investment grade e high yield) e

quelle emergenti.

Il dollaro non riparte

Il 35% dei gestori prevede che il rapporto di cambio tra il

biglietto verde e l’euro rimanga attorno agli attuali

livelli, contro il 30% che si attende un apprezzamento della

divisa comunitaria e un’analoga percentuale che considera

possibile la rivalutazione del dollaro. La moneta americana

sta perdendo lentamente lo status di riserva internazionale,

tuttavia in termini di parità di potere di acquisto l’euro

risulta sopravvalutato.

Hanno partecipato al sondaggio, condotto tra il 4 e l’11

novembre, 20 delle principali società di diritto italiano ed

estero operanti sul territorio, che contano per circa l’85%

degli asset gestiti in Italia. Si tratta di Aletti Gestielle,

Allianz Global Investors Italia, Anima Sgr, Banca Finnat-New

Millenium sicav, Banca Ifigest, Banca Profilo, Bnp Paribas

Am Sgr, Eurizon Capital, Fideuram Investimenti, Henderson

Global Investors, Ing Asset Management BV-Milano,

Investitori Sgr, M&G Investments, Pioneer Im, Prima Sgr,

Prometeia Advisor Sim, Soprarno Sgr, Swiss&Global AM Sgr,

Threadneedle, Vontobel.

|

|

Fonte -

MorningStar.it

|

|

Bond giù per

troppa offerta

12 Novembre 2009 14:11 MILANO -

di Marco Caprotti

______________________________________________

Troppa offerta, qualche sussulto

del mercato azionario e le speranze di ripresa della

congiuntura mondiale hanno fatto scendere i prezzi delle

obbligazioni. E’ questo, in sintesi, il quadro del mercato

dei bond. L’indice Citi Wgbi del comparto nell’ultimo mese

(fino al 9 novembre e calcolato in euro) ha perso quasi

l’1,5%. Questo andamento ha pesato anche sui fondi di

settore. Quelli raccolti nella categoria Morningstar

obbligazionari internazionali (venduti in Italia), ad

esempio, sempre negli ultimi 30 giorni hanno lasciato sul

terreno lo 0,85%.

Una parte della fotografia di quanto sta succedendo sul

mercato obbligazionario internazionale è messa bene a fuoco

dagli Stati Uniti. Nell’ultima settimana di ottobre il

governo Usa ha messo all’asta titoli di debito per un totale

di 123 milioni di dollari. La richiesta da parte delle

banche centrali e degli investitori è stata fortissima: le

offerte sono arrivate a totalizzare 372 miliardi di dollari.

“Questo elemento, da solo, avrebbe dovuto far salire i

prezzi delle obbligazioni statali”, spiega una nota di

Morningstar. “Il problema è che la forte domanda sta creando

altre richieste”. Nei prossimi giorni l’America metterà in

vendita Tbond con scadenze a tre, 10 e 30 anni per un totale

di 81 miliardi. Anche in questo caso si prevede il tutto

esaurito.

“Si sta arrivando a una situazione che confermerebbe la

legge elaborata nell’800 dall’economista francese

Jean-Baptiste Say, secondo cui l’offerta di un prodotto (in

questo caso i bond) alla fine crea la propria domanda”.

Insomma, fra le due forze principali del mercato si arriva

ad un bilanciamento. La conferma a questo assunto potrebbe

arrivare nei prossimi mesi ed anni. La Camera Usa ha appena

approvato il piano di riforma del sistema sanitario del

Paese. In caso di via libera anche da parte del Senato, ci

sarebbe il definitivo semaforo rosso a un progetto che alle

casse dello Stato potrebbe costare mille miliardi di dollari

nei prossimi 10 anni. Soldi che la Casa bianca conta di

raccogliere attraverso l’emissione di altri titoli di

debito.

Prezzi in discesa, anche se per differenti motivi, in

Europa. Sul bund, obbligazione government tedesca e metro di

riferimento per il comparto nel Vecchio continente, pesano

le ultime dichiarazioni del presidente della Banca centrale

europea Jean-Claude Trichet. “L’ammontare delle misure

economiche utilizzate negli ultimi mesi non sarà necessario

in futuro”, ha spiegato il numero uno dell’autorità

monetaria europea, mentre annunciava la decisione di

lasciare invariati all’1% i tassi di interesse di Eurolandia.

Un segnale chiaro, hanno spiegato gli economisti, di una

ripresa dell’economia che rende inutile (o meno urgente)

rivolgersi ad asset di protezione quali sono considerati

solitamente i bond.

L’insieme delle cause americane ed europee, sta pesando in

Asia sull’andamento dei government giapponesi. Anche nel Sol

levante si registrano prezzi in discesa e rendimenti in

salita. Il movimento è stato dettato prima di tutto dalle

notizie sugli scenari congiunturali delle altre due

macroregioni che (se confermati) avvantaggeranno le imprese

nipponiche tradizionalmente votate all’export. Poi è

arrivata la decisione del Ministero delle finanze di mettere

in vendita, nelle prossime settimane, bond con scadenza a

cinque e a 40 anni per un totale di oltre 2mila miliardi di

yen (15,5 miliardi di euro) che porterà alla cifra record di

132mila miliardi l’ammontare delle emissioni in programma

per l’anno fiscale in corso. Fonte

-

MorningStar.it

TORO SCATENATO:

L'INDICE S&P500 SALIRA' SOPRA QUOTA 1300 ENTRO FEBBRAIO

12 Novembre 2009 16:00 NEW YORK

-

di WSI

______________________________________________

L'economia continua a migliorare.

La fase rialzista e' una reazione naturale all'eccessivo

pessimismo che l'ha preceduta. Ne e' convinto il finanziere

miliardario Kenneth Fisher, secondo cui il benchmark

guadagnera' il 25% in 3 mesi.

Kenneth Fisher

Lo Standard & Poor’s 500 superera' probabilmente la soglia

dei 1.300 punti entro febbraio, perche' l'economia

continuera' a recuperare terreno, risollevandosi dalla

recessione piu' grave dagli anni '30.

A dirlo e' l'imprenditore americano miliardario Kenneth

Fisher, che in un'intervista a Forbes, riportata da

Bloomberg, ha spiegato che si tratta di "una semplice

reazione al pessimismo eccessivo che l'ha preceduta". Fisher

(classificato da Forbes come il 289esimo uomo piu' ricco

degli Stati Uniti) ha aggiunto che "assisteremo ancora ad

una fase di mercato rialzista prolungata, proprio perche'

prima abbiamo assistito a ribassi enormi".

Il paniere allargato della Borsa statunitense ha fatto un

balzo del 62% arrivando a toccare quota 1.093,08 dopo essere

sprofondato sui minimi di 12 anni a inizio marzo. Secondo il

58enne presidente di Fisher Invesments Inc, nei prossimi tre

mesi il benchmark e' destinato ad accumulare altri guadagni,

pari al +25% rispetto al valore della chiusura della

settimana scorsa.

"L'economia non sta affatto recuperando ad un passo lento.

L'America e' molto piu' veloce di quanto si pensi. Gli

ultimi numeri sul Pil del terzo trimestre lo dimostrano" ha

concluso Fisher.

Fonte

- WallStreetItalia.com

Mediobanca: il

trading tampona le falle nei conti delle banche

12 Novembre 2009 17:01 MILANO –

Il Sole 24 Ore

______________________________________________

Le grandi banche europee, e tra

loro anche le italiane, stanno proseguendo con forza le

attività di trading, che nel primo semestre del 2009 hanno

segnato un utile di 28 miliardi di euro (dopo il rosso di

-59,7 nella seconda metà del 2008 e -17,3 nella prima),

contro una perdita di 61 miliardi accusata sui crediti

(+138% annuo). È quanto emerge da uno studio di R&S

Mediobanca sui principali 20 istituti di credito del Vecchio

Continente.

La ricerca, secondo la quale si sta confermando lo stesso

trend anche nella seconda metà dell'anno, ricorda come tra

gennaio e giugno Unicredit abbia accusato una perdita su

crediti di 4 miliardi di euro e un utile da attività di

trading di 864 milioni, Intesa San Paolo un rosso sui crediti

di 1,8 miliardi e un guadagno dall'intermediazione di 546

milioni.

Se il trend del primo semestre si confermerà, come sembra

dai dati disponibili sul terzo trimestre, il risultato di

negoziazione dei big bancari europei nel 2009 sarà

ampiamente superiore anche ai 36,6 miliardi segnati nel

2007, ovvero l'anno prima della crisi. Per l'utile netto,

invece, le distanze sono incolmabili rispetto ai 97,4

miliardi del 2007. Ad incidere sono le perdite sui crediti,

che appaiono destinate a registrare livelli nettamente

superiori agli anni passati, dopo avere totalizzato 62

miliardi nel gennaio-giugno 2009, contro gli 86 miliardi

dell'intero 2008 (59,8 miliardi nella seconda metà) e i 37,6

miliardi del 2007 ed essere ora pari al 28% dei ricavi

totali dal 25% del 2008 e dal 9,5% del 2007.

Passata l'emergenza finanziaria, le banche sono ora dunque

confrontate, trimestre dopo trimestre, con l'impatto

crescente della crisi dell'economia reale che colpisce

famiglie ed aziende. Di rilievo, peraltro, nel primo

semestre la crescita del margine di interesse, salito a

121,3 miliardi dai 112 miliardi di un anno prima, pur in un

contesto di tassi calanti. La sua incidenza sul margine di

intermediazione é tuttavia calato al 55% dal 60% della prima

metà del 2008 per effetto dell'espansione dei ricavi da

trading. A livello patrimoniale, dallo studio di R&S

Mediobanca emerge una complessiva riduzione rispetto al 2008

del volume dell'attivo a 21.178 miliardi (-12%), che resta

tuttavia superiore al 2007 (20.808 miliardi). Il

dimagrimento é ascrivibile alla voce 'altre attivita" (5,28

miliardi a fine giugno da 7,6 miliardi a fine dicembre

2008), il coacervo in cui rientrano gli strumenti derivati.

Sul fronte della raccolta é in lieve flessione quella della

clientela (-1%), mentre cala vistosamente l'interbancaria

(-17%).

In forte aumento i crediti dubbi, che ormai rappresentano

quasi il 28% dei mezzi propri contro il 24,5% a fine 2008 e

sono pari all'1,9% dei crediti totali verso la clientela

contro l'1,5% di sei mesi prima. Per le banche italiane

(oltre alle due big sono conteggiate anche Mps, Bpm,

Mediobanca, Ubi Banca, Banco Popolare e la Popolare

dell'Emilia Romagna) le incidenze sono ancora più elevate,

essendo rispettivamente pari al 68% del patrimonio netto

tangibile (dal 54,9%) e al 4,5% dei crediti totali (dal

3,3%), a causa della minore politica di copertura dei

crediti dubbi rispetto alla media europea (45% contro 54%).

Tra l'altro - segnala lo studio -gli accantonamenti sono

saliti nel semestre allo scorso giugno del 15%, meno

dell'aumento dei crediti dubbi (+25%) e contro le medie

europee di +18,5% e +22% rispettivamente.

Fonte

- Il Sole 24 Ore

La crisi ha

svegliato i buyback

12 Novembre 2009 17:01 MILANO –

Marco

Caprotti

______________________________________________

Ritiro, totale o parziale, di

alcune categorie di azioni (di risparmio o privilegiate);

predisposizione di un portafoglio di azioni da scambiare per

realizzare alleanze; sfruttamento di un prezzo di mercato

ritenuto basso per poi rivendere i titoli durante un rally;

difesa da possibili Opa ostili. Sono diversi i motivi che

spingono un’azienda a effettuare il riacquisto di azioni

proprie (in gergo buyback).

Il fenomeno del buyback, grazie alla crisi dei mercati che

ha depresso i corsi azionari, sembra aver trovato nuovo

vigore. Secondo i dati di Morningstar, dall’inizio di

novembre, a livello globale, sono stati lanciati 40 piani di

riacquisto di azioni proprie. Se a questi si aggiungono

quelli in corso dal 2008, il numero sfiora il migliaio. Il

risultato comunque, dal punto di vista operativo è uno solo:

un aumento dei volumi di scambio delle azioni in questione e

la spinta delle quotazioni verso l’alto, per la gioia degli

azionisti che rimangono investiti. L’indice Share Buyback

Achievers elaborato da Invesco (che include tutte le società

trattate negli Stati Uniti che negli ultimi 12 mesi abbiano

riacquistato almeno il 5% dei propri titoli), per esempio,

da inizio anno ha guadagnato circa il 26,5%. Nello stesso

periodo il paniere Msci North America (calcolato in dollari)

ha segnato +24%.

L’operazione riduce il numero dei titoli in circolazione

dando ai rimanenti azionisti la proprietà di una percentuale

maggiore della società. “E’ un fenomeno che va a beneficio

di tutti i soci”, conferma uno studio firmato da Paul Larson,

analista azionario di Morningstar. “Diminuendo il numero

assoluto di azioni in circolazione, cresce il peso

percentuale nel controllo della società da parte di chi

conserva lo stesso numero di azioni di prima”. Inoltre,

l’operazione si traduce in un miglioramento del rapporto tra

utili ed azioni, dal momento che il profitto complessivo

della società viene distribuito su un numero inferiore di