La

bolla cinese

sta davvero scoppiando

La

bolla cinese

sta davvero scoppiando

01 Marzo 2010 03:25 NEW YORK

– di Minxin Pei

________________________________________

Pensare che il mondo conosca qualcosa riguardo la Cina

sembra essere un'affermazione generosa, oggigiorno. Appena

pochi mesi fa era opinione diffusa - tra i politici, gli

uomini d'affari e gli economisti - che la Cina avesse messo

in atto il più imponente piano di stimolo del mondo, e fosse

uscita dalla crisi economica più rafforzata che mai.

Oggi

quasi tutti sono preoccupati circa l'esplosione della

cosiddetta 'bolla cinese'.

Inutile dirlo, ma i cinesi stessi sono preoccupati

(comprendono o no i meccanismi del loro paese?).

Beijing ha

recentemente imposto dei limiti rigidi sul credito bancario,

mettendo di fatto un argine al fiume di denaro facile che ha

permesso all'economia della Cina di crescere nel 2009. I

mercati di tutto il mondo si sono messi in allarme di fronte

alla minaccia sospesa che incombe sul Paese. I prezzi del

petrolio, del rame e del minerale di ferro sono crollati, da

quando i commercianti hanno imposto alla Cina di ridurre le

sue importazioni. La situazione, effettivamente, non pare

confortante.

Al fine di compensare la diminuzione della merce

d'importazione - che è crollata del 16 per cento nel 2009 -

la Cina ha effettuato una massiccia spinta verso

l'investimento lo scorso anno, per mantenere il livello di

crescita. In aggiunta ai 680 miliardi di dollari per le

spese fiscali supplementari del 2009 e del 2010,

Beijing ha

mobilitato il sistema bancario dello Stato al fine di

riversare un flusso di prestiti nell'economia. Detto fatto:

1,4 trilioni di dollari (circa un terzo del Pil) in nuovi

prestiti bancari immessi nelle infrastrutture, nel mercato

immobiliare ed azionario. Gli effetti sono stati

sconcertanti: l'economia cinese ha ripreso a crescere

immediatamente; i mercati immobiliari che fino a poco prima

sembravano moribondi si sono rialzati, prosperando, ed i

titoli si sono ripresi.

Coloro che detengono il potere economico e politico guardano

ad una simile situazione (quasi eccessivamente positiva) con

profonda inquietudine.

La facile regolamentazione sottesa al

credito bancario, adottata nel 2009, ha fatto sì che molti

dei nuovi prestiti siano stati effettuati imprudentemente. I

beneficiari di tali prestiti hanno usato il denaro ottenuto

per speculare nel mercato immobiliare ed azionario. È un

fatto risaputo.

Le infrastrutture finanziate tramite strumenti di debito,

alla fine, si dimostreranno essere degli oneri finanziari.

Tutto questo significa che le banche dello Stato, molto

probabilmente, saranno investite da una nuova moltitudine di

prestiti non remunerativi nei prossimi anni. Anche se

nessuno si aspetta che il sistema bancario della Cina possa

crollare sotto il peso di tutto questo -

la previsione più

nera è che circa il 10-15 per cento dei nuovi prestiti si

riveleranno essere prestiti a vuoto - di certo esso ne

uscirà seriamente indebolito.

Ancora più preoccupante del prospetto dei pessimi prestiti

di massa, appare il problema dell'inflazione. Ha già

raggiunto l'1,9 per cento nel 2009, e ci si aspettano dati

molto più alti nel 2010, proprio a causa dell'enorme

emissione di credito bancario nel 2009.

Preoccupa ancora di

più, comunque, la possibilità che la crescita del Paese

possa subire un brusco arresto in seguito alla chiusura, da

parte delle banche, del rubinetto del credito.

Ironicamente, la bolla cinese potrebbe essere meno grande e

pericolosa di come appare a coloro che la osservano

dall'esterno. Mentre il mercato immobiliare, nelle grandi

città, assume chiaramente i contorni di una bolla, il Paese

intero non è stato (ancora) colto da una tale psicosi. Il

mercato azionario è già crollato di 10 punti, rispetto ai

suoi dati più alti. Il suo valore, oggi, sembra essere

positivo, ma non eccessivamente.

Ciò che sta esplodendo è la

bolla psicologica riguardo la Cina.

Fino a poco tempo fa molti, in Occidente, pensavano che

l'economia cinese fosse inarrestabile. Ora temiamo che possa

collassare. La verità, come spesso accade, sta nel mezzo.

| |

Traduzione -

Valeria Dani

|

|

Fonte -

L'espresso

|

|

La settimana,

8/2010

Monday, 1 March, 2010 at 807:42 -

di phastidio

______________________________________________

Ancora la Grecia al centro

dell’attualità e dei timori. Mercoledì 24 febbraio Standard&Poor’s

ha comunicato che il creditwatch negativo sul rischio

sovrano greco, oggi a BBB+, resta in essere e potrebbe

essere risolto col declassamento di uno o due livelli entro

un mese. L’agenzia cita il rischio di reazioni negative del

pubblico al piano governativo di austerità, oltre a quello

di un avvitamento della situazione, con un eventuale (ma

sempre più probabile) rallentamento della crescita che

determinerebbe la necessità di ulteriori tagli di spesa

pubblica ed aumenti di entrate.

Il paese è sottoposto a crescenti tensioni sociali, e la

manifestazione di mercoledì 24, a cui hanno partecipato

circa 2,5 milioni di persone, con episodi di violenza

urbana, sembra il prodromo del precipitare della crisi. Il

23 febbraio l’agenzia di rating Fitch ha declassato di due

livelli il merito di credito delle quattro maggiori banche

del paese, mentre altre notizie indicano un costante

deflusso di depositi bancari dalla Grecia. Sulla scorta di

queste notizie, i credit default swap e il differenziale di

rendimento tra titoli di stato greci e tedeschi hanno

evidenziato un marcato allargamento.

Negli Stati Uniti, la fiducia dei consumatori è scesa in

febbraio al livello di 46 da 56,5 di gennaio, nuovo minimo

da dieci mesi. Il sottoindice delle condizioni correnti si è

portato al nuovo minimo da 27 anni. Anche in Eurolandia nel

mese di febbraio si è osservato un drastico calo della

fiducia dei consumatori: in Germania si è registrato il

primo calo da 11 mesi, così come rilevato dall’indice IFO.

Nel caso statunitense e tedesco alcune interpretazioni

riconducono la flessione alle avverse condizioni meteo, che

hanno colpito soprattutto le vendite al dettaglio e le

costruzioni. Analogo andamento negativo della fiducia dei

consumatori si è registrato in Italia. In Francia il dato

sulla spesa dei consumatori in gennaio ha evidenziato un

marcata contrazione, riconducibile alla conclusione del

programma di incentivi pubblici alla rottamazione auto.

|

|

New jobless claims

with 4 week mooving avarage |

|

| |

|

|

|

... |

|

... |

| |

Fonte - Econoday |

|

Negli Stati Uniti è proseguito il dibattito sull’adozione di

una strategia di uscita dall’eccezionale espansione

monetaria realizzata nell’ultimo biennio. Dall’audizione

congressuale semestrale di Ben Bernanke sulla politica

monetaria è emerso che la Fed intende mantenere condizioni

monetarie accomodanti perché, a fronte di un miglioramento

delle condizioni di funzionamento dei mercati finanziari, il

credito bancario continua a contrarsi, riflettendo sia una

stretta alle condizioni creditizie che una debole domanda di

credito, a fronte di incerte prospettive economiche. La

reiterazione del mantenimento sostanziale di condizioni

monetarie accomodanti ha rinfrancato i mercati, malgrado un

dato fortemente negativo delle vendite di case nuove a

gennaio, in calo dell’11 per cento mensile ed ai minimi

dall’inizio di queste rilevazioni, nel 1963. Sebbene anche

nel caso di questa serie storica sia possibile attribuire

parte del risultato alle avverse condizioni meteo, vi è

motivo di ritenere che sul dato pesi soprattutto la

debolezza economica generale e del mercato del lavoro e la

forte offerta di case sottratte a precedenti proprietari

insolventi (foreclosures). Negativo anche il dato

settimanale statunitense sui sussidi di disoccupazione, in

marcato aumento. Ancora una volta, le tempeste di neve

restano tra i maggiori sospettati, ma la media mobile a

quattro settimane della serie storica, meno volatile,

evidenzia il tangibile rischio di una ripresa del processo

di distruzione di occupazione.

Fonte

-

Macromonitor

IL BAROMETRO

DELLA FED E' ROTTO

mercoledì 3 marzo 2010 -

di LEON ZINGALES

______________________________________________

Qualche giorno fa un lettore mi

ha inviato un accalorato e-mail per suffragare la reale

ripresa degli USA. Mi ha accusato di essere poco propenso a

riconoscere i meriti dell’amministrazione Obama e di non

riconoscere i forti segnali di ripresa da parte

dell’economia USA.

Purtroppo il problema non è una mia presunta antipatia verso

l’amministrazione USA (il Presidente Obama non mi ha fatto

assolutamente nulla..neanche lo conosco), il problema sono i

numeri che affossano questa pseudo-ripresa che si poggia

unicamente su debito pubblico e deficit. Non vi è solo la

California (discutere su di essa sarebbe come sparare sulla

croce rossa), tutti gli stati USA si trovano in grosse

difficoltà. Si consideri l’emblematico esempio (per la

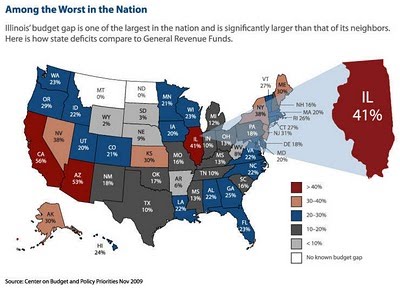

presidenza Obama) dell’Illinois.

|

|

Percentuali di

indebitamento Stati USA |

|

| |

|

|

|

... |

|

... |

| |

Fonte - Center on

Budget and Policies Washington DC |

|

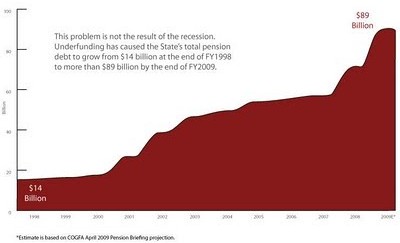

L’Illnois ha un budget gap del 41%. Il vero problema è che

questo deficit viene fondamentalmente finanziato con i

contributi pensionistici. Vi è un buco pensionistico che si

sta rapidamente allargando ed ha raggiunto alla fine del

2009 la cifra record di 90 Miliardi di Dollari. Vi è un

report (fonte Mish) della Pension Modernization Task Force

di fine 2009 che reputo interessante “Not wanting to

implement dramatic cuts in spending on essential services,

the legislature and various governors elected to instead

divert revenue from making the required employer pension

contribution to maintaining services like education, health

care, public safety and caring for disadvantaged populations”..in

parole povere il sistema pensionistico è stato usato come

carta di credito per mantenere i servizi essenziali in uno

stato in cui si spendono 3$ per ogni 2$ effettivamente

incassati.

|

|

Illinois has

short-changend its pension funds for years |

|

| |

|

|

|

... |

|

... |

| |

Fonte - Center on

Budget and Policies Washington DC |

|

Il debito dell’Illinois ha raggiunto i 130 miliardi di

Dollari e, considerando che non è possibile emettere propri

titoli di Stato, i nodi verranno presto al pettine.

Con un deficit crescente federale ed in ogni singolo stato,

con una disoccupazione ufficiale vicina al 10% (senza

considerare la sottooccupazione), con le gigantesche aste di

Tbills previste per il prossimo anno per finanziare il

debito pubblico, con il mercato immobiliare in profonda

sofferenza e la nuova ondata di ARMS in prossimo arrivo temo

che abbia poco senso parlare di ripresa. Ho l’impressione

che si siano solo messe alcune toppe sbragando i bilanci

pubblici, ma la pressione è notevole e le toppe inizieranno

presto a saltare. Si è solo rimandato l’inevitabile resa dei

conti. Ad esempio le banche USA hanno messo in vendita solo

il 30% delle case pignorate onde evitare di segnare subito

le perdite nei rispettivi bilanci.

Ma il lettore non si preoccupi..probabilmente il problema è

mio; egli è in pregevole compagnia. Basti vedere l’articolo

in prima pagina di Alberto Alesina sul Sole24Ore di due

Sabati fa. Commentando il rialzo allo 0.75% del tasso di

sconto della Fed ha titolato “Il barometro della FED segna

la fine della tempesta”..personalmente ho l’impressione che

il barometro della FED non sia perfettamente funzionante.

Fonte

-

Blog/Il Cigno Nero

SINTESI 1 -

Grecia vara piano austerità, punta a sostegno Ue

mercoledì, 3 marzo 2010 - 19:19 -

di Lefteris Papadimas e Renee Maltezou

______________________________________________

Il governo greco ha approvato

oggi e sottoposto al Parlamento un piano di austerity da 4,8

miliardi (2% del Pil), il terzo in tre mesi, nel tentativo

di riportare sotto controllo il deficit di bilancio e

assicurarsi l'appoggio finanziario dell'Unione europea.

Lo conferma un portavoce del governo greco dopo che la cifra

era stata anticipata a Reuters da fonti governative.

Il presidente della Commissione europea José Manuel Barroso

ha detto che la Ue sostiene la Grecia in tale sforzo, ma la

Germania ha gelato le attese del mercato su ulteriori

supporti concreti affermando che non offrirà aiuti alla

Grecia in occasione dell'incontro di venerdì a Berlino tra

il cancelliere Angela Merkel e il primo ministro greco

George Papandreou.

"Voglio dire chiaramente che nell'incontro di venerdì non si

parlerà di aiuti alla Grecia, ma delle buone relazioni fra i

due Paesi", ha detto oggi la cancelliera Angela Merkel

aggiungendo che la Grecia deve mettere in pratica le misure

annunciate oggi.

"Ci aspettiamo la solidarietà europea adesso, che è l'altra

faccia del nostro piano", ha detto oggi il primo ministro

George Papandreou.

Nel dettaglio si tratta di tagli dei bonus salariali dei

dipendenti pubblici, i premi verranno ridotti del 30%, e il

rialzo dell'Iva di due punti percentali al 21%. Ci sono poi

altri provvedimenti fiscali, quali l'incremento delle

imposte su benzina, tabacco e alcolici, un'imposta una

tantum sulle proprietà immobiliari, una tassazione sugli

introiti e i beni immobiliari ecclesiastici, una nuova tassa

sui beni di lusso, un prelievo una tantum dell'1% a coloro

che nel 2009 hanno guadagnato oltre 100.000. Infine verranno

ridotti del 30% gli straordinari del settore statale e

verranno congelate le pensioni.

Papandreou ha anche detto ai membri del governo che se

adesso l'Unione europea non dovesse fornire aiuti finanziari

Atene si rivolgerebbe al Fondo monetario internazionale.

Il fondo ha accolto con favore le sostanziali" misure

fiscali del piano ed ha sollecitato le autorità ad attuare

le riforme necessarie per aumentare la produttività e la

crescita.

La Grecia è sotto pressione da parte dell'Europa e dei

mercati affinché tagli il deficit all'8,75 del Pil

quest'anno dal 12,7% del 2009 ma secondo gli ispettori Ue il

piano di austeriry riuscirà a metà a causa di una recessione

che andrà oltre le attese.

Ieri il leader greco aveva rivolto un appello drammatico ai

membri del partito di governo Pasok in cui paragonava la

crisi finanziaria del suo paese a una guerra e annunciava

misure dure e impopolari.

Se la Grecia non fosse in grado di prendere decisioni

coraggiose per tagliare un debito di 300 miliardi di euro,

125% del Pil, metterebbe in pericolo tutta l'Europa, ha

detto ieri Papandreou.

Sulla notizia proveniente da Atene l'euro si è rafforzato

sui mercati valutari e i costi di finanziamento della Grecia

si sono ulteriormente ridotti: lo spread tra i titoli greci

a 10 anni e i bund tedeschi è adesso a quota 291 punti base,

livello minimo da inizio febbraio.

"ESPLOSIONE SOCIALE"

Il principale sindacato del settore pubblico, che ha indetto

uno sciopero per il 16 marzo, ha subito contestato la nuova

manovra restrittiva.

"Protesteremo per le strade con tutte le nostre forze. Temo

che ci sarà una esplosione sociale", ha detto il segretario

generale Ilias Iliopoulos a Reuters.

Al centro di Atene circa 500 pensionati si sono diretti in

corteo verso il ministero delle Finanze dando vita alla

prima protesta contro le nuove misure.

Anche i dipendenti pubblici hanno in programma una

manifestazione anti-austerity davanti il ministero.

Oggi i tassisti sono in sciopero e il sindacato comunista

terrà una manifestazione di protesta in piazza Syntagma.

I sondaggi mostrano che il governo può contare sulla

maggioranza dei consensi.

Secondo fonti governative europee Germania e Francia sono al

lavoro su un piano di riserva in base al quale istituzioni

finanziarie pubbliche acquisterebbero miliardi di euro di

bond greci o sarebbero offerte garanzie statali alle banche

commerciali che lo facessero.

S&P valuta il debito greco BBB+, due notches sopra il

livello minimo, con un outlook negativo. Fitch ha accolto

con favore il piano ma non ha intenzione di cambiare il suo

rating BBB+ né l'outlook.

Moody's ha detto che le nuove misure di austerità danno

credibilità alla manovra di aggiustamento di bilancio e sono

coerenti con l'attuale rating A2, con outlook negativo.

Se anche Moody's, l'ultima agenzia di rating ad attribuire

una A al debito greco dovesse abbassare la propria

valutazione, i titoli di Stato greci non potrebbero più

essere utilizzati come collaterale nelle operazioni di

finanziamento presso la Banca centrale europea a partire

dalla fine di quest'anno. Moody's ha però posto sotto

osservazione per un possibile downgrade cinque delle

principali banche della Grecia (National Bank of Greece

(Francoforte: 876113 - notizie) , Efg Eurobank Ergasias

(Francoforte: 919700 - notizie) , Alpha Bank (Xetra: 876116

- notizie) , Piraeus Bank e Emporiki Bank of Greece

(Francoforte: 876577 - notizie) ).

MERCATO SCETTICO

Nel suo discorso di ieri, Papandreou ha messo in guardia i

greci dall'illusione che un default sia uno scenario remoto

e ha sottolineato come ogni giorno emergano nuovi buchi nel

bilancio dello Stato.

Nonostante negli ultimi giorni la pressione dei mercati

sulla Grecia si sia allentata, un sondaggio Reuters tra

economisti mostra che è ancora profondo lo scetticismo sulla

capacità del governo di centrare l'obiettivo di riduzione

del deficit di quattro punti percentuali.

Solo 18 su 47 hanno risposto di credere che Atene ce la

farà. La maggior parte prevede uno scenario in cui il

governo riesce a realizzare solo parziali riduzioni del

deficit.

Fonte

-

reuters

|

Tra

speculazione e

fondamentali dove vanno le monete mondiali

03 Marzo 2010 21:44

– di Vittorio Carlini

________________________________________

€uro debole fino a metà anno

e U$D alla prova del debito

Il Financial Times, in prima pagina, mercoledì titolava: gli

hedge fund pronti a scommettere contro l'euro. Forse, è il

retropensiero dei maligni, il giornale della City vuole

allontanare l'attenzione dalla sterlina inglese, che non se

la passa troppo bene. Al di là della dietrologia, il futuro

della moneta unica europea è comunque al centro della

discussione. Tra le sale operative, e non solo, la domanda

rimbalza costantemente: dove può andare l'euro? Per gli

esperti di IntesaSanpalo: «Nel breve periodo, compreso tra 1

e 3 mesi, l'euro dovrebbe svalutarsi fino a quota 1,32, con

possibile ulteriore discesa a 1,29». In seguito però, i

problemi del deficit a stelle e strisce metteranno

nuovamente sotto pressione il biglietto verde, «con la

possibilità di ritorno dell'euro verso livelli tra 1,35 e

1,45». Un'impostazione condivisa da Maurizio Milano,

responsabile analisi tecnica gruppo Banca Sella: «Il trend

dominante è quello di un dollaro debole: nel breve periodo

potremo vedere l'euro che scivola ma, poi, le nostre

indicazioni sono per una sua ripresa». Un po' diversa l'idea

di Fabrizio Quirighetti, capo economista di Bank Syz: «In

generale, nel 2010, assisteremo ad un indebolimento della

divisa unica europea contro il dollaro. A giugno il cross

potrebbe assestarsi a quota 1,30 euro mentre a fine anno

dovrebbe essere ancora più giù, in area 1,20». Insomma, le

differenze non mancano.

Come mai questa questo convinzione sulla debolezza

dell'euro? «La risposta è composita - dice Quirighetti -. In

primis, nonostante il calmarsi dell'emergenza sulla Grecia,

il tema del debito in Europa continuerà a restare

fondamentale. È ben vero che gli stessi Stati Uniti hanno

grosse difficoltà con il deficit di bilancio ma, al

contrario di Eurolandia, le stime di crescita degli Usa sono

migliori. L'incremento del Pil, la creazione di ricchezza

permettono di ripagare il debito con minori affanni e

impedire che diventi un problema strutturale. Cosa che, al

contrario, non credo possa accadere in Eurolandia». Una

visione quest'ultima, che come si è visto non coincide con

quella degli esperti di Intesa SanPaolo.

Il differenziale dei tassi

Ma non è solo la cambiale di bilancio degli stati europei.

«I tassi di riferimento della Bce -ricorda Quirighetti

-rimarranno fermi all'1% per tutto l'anno; mentre la Federal

reserve, passo dopo passo, alzerà i Fed fund fino a portarli

oltre l'1 % nel dicembre prossimo». Perché questa dinamica?

«In Europa i timori d'inflazione sono bassi; poi l'eventuale

stretta, più che dalla banca centrale, è possibile arrivi

dai governi». In che senso? «Prima o poi si dovrà iniziare a

intervenire sul fronte della spesa per evitare che il debito

vada fuori controllo: una situazione difficile già di per

sé, che diverrebbe esplosiva con un rialzo del tassi della

Bce». Quest'ultima, al contrario, avvierà il concreto

smantellamento (almeno ci proverà) degli interventi

straordinari a sostegno della liquidità. «In un simile

scenario - afferma Quirighetti - lo stesso differenziale dei

tassi, oggi a favore dell'Euro, verrà meno, rendendo più

interessanti gli asset denominati in dollari».

Debolezza dell'Euro o forza intrinseca

del dollaro?

Al di là delle diverse visioni sul lungo periodo, le

dinamiche sono dettate più da movimenti di mercati o dai

fondamentali? «Il movimento all'insù del biglietto verde -

dice l'economista di Banca Syz - nel dicembre scorso era

stato determinato dai buoni risultati sul mercato del lavoro

negli Usa». Insomma, una forza della divisa a stelle e

strisce, legata ad un "fondamentale" dell'economia.

«Successivamente, invece, è intervenuta la "tragedia" greca

ed è stata più la debolezza dell'euro ad incidere». E una

conferma di questa situazione arriva proprio dalla

disoccupazione Usa: Ben Bernanke, nell'ultima audizione al

Congresso americano, ha parlato di una ripresa economica cui

non corrisponde un altrettanto recupero di posti di lavoro.

Cioè, il mercato del lavoro non migliora e questo avrebbe

dovuto indebolire il dollaro che, al contrario, ha

proseguito la salita.

La speculazione non incide..

«In futuro, però - riprende Quirighetti -, sarà di nuovo la

forza relativa del dollaro a prendere il sopravvento». Ma la

speculazione, non incide? «Non credo che possa definire il

trend di lungo periodo di una valuta. Influenza sul breve:

molti fanno tanti soldi con operazioni anche spericolate, ma

l'andamento di fondo non viene distorto».

...o forse sì.

A ben vedere, l'impostazione dell'economista potrà essere

corretta sul piano formale ma forse non tiene conto

dell'amplificazione che la speculazione (aiutata dall'enorme

liquidità in circolazione) realizza sui movimenti delle

valute. Anche indirettamente. Per rendersene conto basta un

esempio. Durante la fase iniziale della crisi greca, molti

operatori hanno focalizzato la loro attenzione sui Credit

defaul swap (Cds). I Cds, polizze sul rischio

dell'emittente, sono (meglio dovrebbero) essere una sorta di

termometro sullo stato di solvibilità del soggetto che ha

emesso un bond. Questi derivati, però, sono scambiati su

mercati Over the counter, cioè su piattaforme piuttosto

opache. Ora, per soggetti dotati di una grande leva

finanziaria, non è difficile spingere verso l'alto (o verso

il basso) questi contratti, amplificando il loro movimento

naturale. Si dirà: è una banale attività realizzata ogni

giorno in Borsa. Vero. Ma è anche vero che se al balzare

verso l'alto sono i Cds di un'emissione sovrana, ecco allora

che la credibilità sulle finanze di quel paese viene

indebolita. Si crea una spirale di sfiducia che può

danneggiare la valuta dello stato stesso. È sucesso

all'euro, con la Grecia, e potrebbe succedere con la

sterlina in Gran Bretagna. Insomma la speculazione, si sa,

da profondità al mercato ed è la norma nei mercati

finanziari. Ma quando, come ormai è successo in tutto il

mondo, l'economia reale è fortemente finanziarizzata, la

speculazione incide sulla vita di tutti i giorni. E può

creare gravi scompensi.

La sterlina spera nelle

elezioni ma il deficit statale preoccupa. I debiti di Usa e

UK non sono puniti dai mercati. Ecco perché

«God save the Queen»...e la sterlina, verrebbe da

aggiungere. Mai come in questo momento si addensano nuvole

scure sul pregiato conio di Sua Maestà. Ma, come il

sole24ore.com ha da tempo rilevato, l'andamento del deficit

di bilancio, unito al calo del Pil nonostante i forti

interventi pubblici, mettono le finanze della Gran Bretagna

in una situazione scomoda che, giocoforza, pesa sulla

moneta.

«In questo caso -confessa Fabrizio Quirighetti, economista

di Banca Syz - non faccio previsioni sull'andamento del

cross. L'attuale volatilità del cambio impedisce di

realizzare delle stime. Ciò detto, la nostra view è sul

pound è negativa». Così come è negativa quella di Luca

Mezzomo, capo ufficio studi di IntesaSanpaolo: «Noi pensiamo

- dice l'economista - ad una svalutazione della sterlina

fino a 0,92 contro l'euro in un periodo di tre mesi». Ma

perché questo calo? «Londra - risponde Mezzomo - durante la

crisi ha fatto ampio ricorso alla politica fiscale; di più,

la Banca centrale d'Inghilterra ha utilizzato ampiamente le

politiche straordinarie sulla liquidità. Ebbene, nonostante

tutto ciò l'economia non ha avuto alcun balzo in avanti»

come, per esempio, è successo nell'ultimo trimestre 2009 al

Pil degli Stati Uniti (+5,9% annualizzato). A questo punto,

con le armi della politica di bilancio spuntate, «la

situazione sarà molto difficile da gestire» e la moneta ne

risentirà.

Tra elezioni politiche e deficit di

bilancio

Un appuntamento rilevante rimane, comunque, quello delle

elezioni. «Il mercato - dice Quirighetti - è in una sorta di

standby. Se alle votazioni risulterà una maggioranza forte,

sia essa dei conservatori o dei laburisti, la via di uscita

c 'è. Sarà possibile avviare quelle manovre di correzione di

bilancio necessarie per superare il punto critico. Al

contrario, se gli inglesi non manderanno in parlamento una

coalizione forte i problemi aumenteranno. E non è da

escludere anche una svalutazione pilotata della sterlina per

aiutare l'export made in Great Britain».

La Cina svaluta lentamente ma

il Drago è un illusionista

Capire le mosse del Drago non è facile. Un po' perché, in

Cina, quando si crede di aver compreso una cosa ci si

accorge che è tutt'altra. Un po' perchè Beijing spesso dà

numeri e conti non troppo trasparenti: il trucco, o anche la

semplice verosimiglianza, sono sempre dietro l'angolo.

Da dicembre, comunque, la Cina sembra aver chiuso la sua

fase di politica espansiva per avviare quella restrittiva,

sia sul fronte monetario sia su quello fiscale. «In

quest'ottica - dice Asmara Jamaleh, esperta di mercati

valutari di IntesaSanpaolo - l'apprezzamento dello

yuan-renminbi è uno degli strumenti che potrebbero essere

adottati». «Una mossa che contribuirebbe, in primo luogo, ad

avviare il processo disinflazionistico; poi, a fornire un

minore contributo alla crescita da parte delle esportazioni

nette; infine, a evitare un surriscaldamento eccessivo

dell'economia».

È ovvio che parlare di svalutazione dello yuan significa,

giocoforza, non richiamare il libero mercato. Com'è noto,

infatti, la divisa cinese è agganciata al dollaro americano.

Una situazione che ha creato molte polemiche e frizioni tra

Washington e Beijing: la Casa Bianca, infatti, ha spesso

accusato di tenere fittiziamente sottovalutato lo yuan per

favorire le esportazioni made in China.

Una svalutazione pilotata

Proprio per venire incontro alle richieste americane, prima

della crisi, lo yuan era stato aggangiato ad un basket di

monete (non solo al dollaro), facendolo apprezzare «di circa

il 20% contro il biglietto verde», ricorda la Jamaleh.

Tuttavia, nel periodio della recessione, la Cina ha smesso

di far "salire" la sua moneta che adesso, di fatto, è di

nuovo legata solo al dollaro. In questo senso il nuovo

apprezzamento sarà costituito da una "strada" assolutamente

pilotata dalla Banca centrale cinese: se il giorno

precedente il cross yuan dollaro era 6,83, accadrà che «il

giorno successivo verrà accettato un cambio di 6,80; e poi,

ancora dopo di 6,78 e via così fino al raggiungimento

dell'obiettivo». Che sarebbe prefissato a quale livelli ?

«Noi crediamo che, nel giro di due anni, il cambio tra

dollaro e yuan dovrebbe raggiunge quota 6,5 ».

Ma più nel breve periodo quando inizierà l'apprezzamento

dello yuan? «Potrebbero esserci le condizioni per far

tornare a salire la moneta, forse già a metà anno, e

comunque nel corso del 2010. Come è stato dopo il 2005

potrebbe trattarsi di un apprezzamento graduale. Questo

avrebbe il vantaggio di minimizzare - distribuendole nel

tempo - le possibili ricadute sugli utili delle imprese

esportatrici». E proprio di quest'ultimo punto sembra, ma

non è ufficiale, si stia ocupando il governo di Beijing:

sembra si stiano conducendo stress-test su un campione di

imprese per valutare l'impatto sugli utili aziendali dopo

l'apprezzamento dello yuan.

Lo Yen giapponese scenderà un

aiuto all'export dell'isola

Da metà febbraio lo Yen ha avuto un piccolo sussulto:

sembrava essersi deciso ad alzare un po' la testa. Un

movimento all'insù causato essenzialmente dall'avversione al

rischio; da una maggiore cautela degli investitori, dovuta

alle prime avvisaglie di una ripresa economica non così

forte e dai timori per l'esplosione dei conti pubblici

dell'Occidente.

Questo sussulto, però, «non dovrebbe durare - spiega Asmara

Jamaleh, esperta di mercati valutari di IntesaSanpaolo-.

Entro il secondo trimestre dovrebbe rientrare, se non già

addirittura a cavallo tra la fine dei primi tre mesi

dell'anno e il secondo quarter. Con il che, il driver della

moneta giapponese dovrebbe tornare quello "tradizionale": il

differenziale tasso/rendimento rispetto alle altre valute».

Ora, visto che il tasso ufficiale del paese del Sol Levante

è dello 0,1%, la riconquistata "normalità" dovrebbe portare

ad una debolezza dello Yen. «Crediamo- dice l'esperta- che

la divisa nipponica, attualmente sui livelli di 88-89 verso

il dollaro, nel giro di sei mesi raggiungerà quota 95».

Va detto che la banca centrale giapponese è assolutamente

decisa ad adottare ulteriori misure di stimolo all'economia;

senza dimenticare, poi, che il governo sta facendo pressione

perché venga combattuto il principale problema del paese,

cioè la deflazione, con tutte le armi possibili. Quindi

anche politiche monetarie più espansive.

Il prossimo incontro della Boj è previsto il 17 marzo. Se in

tale occasione queste misure verranno effettivamente

adottate, quello potrebbe essere il momento in cui il cambio

inizierebbe a scendere con maggiore forza.

Se, al contrario, la Banca centrale decidesse di prendersi

una pausa di riflessione sull'adozione di nuove misure di

stimolo, l'atteso deprezzamento della divisa verrebbe

rinviato un po' nel tempo.

«Ma non verebbe compromesso - dice la Jamaleh -. Infatti, le

altre principali banche centrali intraprendereanno le exit

strategy e alzeranno i tassi prima della Bank of Japan. A

quel punto i differenziali di tasso/rendimento inizieranno

ad allargarsi a sufficienza, riportando gli investitori

internazionali, e quelli giapponesi, a puntare di nuovo sull

ricerca di rendimento, sfvorendo così lo yen». Un trend che

aiuterà non poco l'export del paese del Sol Levante.

|

|

Fonte -

Il Sole 24 Ore

|

| |

Venerdì

05

Marzo

2010 |

|

Lunedì

08

Marzo

2010 |

|

Martedì

09

Marzo

2010 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

|

La settimana,

9/2010

Friday, 5 March, 2010 at 16:37 -

di Written by phastidio

______________________________________________

Settimana ancora dominata dagli

eventi legati alla crisi greca. Mercoledì, il governo di

Atene ha presentato un pacchetto aggiuntivo di misure di

consolidamento fiscale, del valore di 4,8 miliardi di euro,

nella forma sia di tagli di spesa (soprattutto sulle

retribuzioni dei pubblici dipendenti) che di nuove imposte,

soprattutto nella forma di accise. Il deficit pubblico

dovrebbe quindi scendere dal 12,7 per cento del 2009 all’8,7

per cento di quest’anno.

L’annuncio di nuove misure fiscali ha beneficiato il debito

greco, che ha visto un marcato restringimento del

differenziale con i titoli tedeschi e dei credit default

swap sul rischio sovrano ellenico. Al forte movimento hanno

verosimilmente contribuito anche alcune prese di posizione

politiche ed iniziative di regolamentazione. Dapprima

l’annuncio del Dipartimento della Giustizia statunitense,

che sta indagando su un presunto trading contro l’euro

attuato da alcuni hedge funds. In seguito, l’invito della

Commissione europea a banche ed investitori a discutere le

azioni da intraprendere riguardo l’operatività su credit

default swap cosiddetti naked, cioè quelli dove

l’investitore acquista protezione su una entità creditizia

senza possedere titoli rappresentativi di quel rischio.

Il credit default swap greco ha quindi evidenziato un forte

restringimento, che nella giornata di giovedì ha permesso al

Tesoro greco di tornare sul mercato con il collocamento di

un titolo di stato decennale per 5 miliardi di euro. La

richiesta degli investitori è stata per un importo triplo,

il classamento è avvenuto per il 90 per cento all’estero e

presso gestori professionali del risparmio. Il successo

dell’emissione non deve tuttavia far dimenticare che essa è

avvenuta a tassi punitivi: tre punti sopra il tasso swap

decennale, una cedola del 6,25 per cento, il maggior costo

di una emissione di debito pubblico da quando la Grecia è

entrata nell’euro, nel 2001. Con un simile costo del debito

ogni manovra di consolidamento fiscale rischia di essere

effimera, ed il paese potrebbe avvitarsi in una spirale di

dissesto. Il problema è lungi dall’essere risolto, ma per il

momento si può dire di avere acquistato tempo. Apprezzamento

per l’iniziativa greca è stato espresso dal presidente

dell’Eurogruppo, Juncker, e dal presidente della Banca

centrale europea, Trichet, che si è anche detto contrario al

coinvolgimento del Fondo Monetario Internazionale. Nel

frattempo, dalla Germania si moltiplicano i no ad aiuti ad

Atene.

Altro tema della settimana è quello della difficile

situazione fiscale britannica, e del forte indebolimento

della sterlina. Nella giornata di lunedì la valuta

britannica ha subito un forte deprezzamento contro dollaro

ed euro, causato dalla diffusione di sondaggi che prevedono

un parlamento bloccato, senza chiara maggioranza tra

laburisti e conservatori, alle elezioni generali di inizio

giugno. La situazione di economia e finanza pubblica resta

molto difficile: un deficit di bilancio di oltre il 12 per

cento, simile a quello greco, ed una inflazione tendenziale

al 3,5 per cento con un’economia che solo nell’ultimo

trimestre dell’anno ha fatto segnare il ritorno ad una esile

crescita.

|

|

Employment

Declines since the Recession Began |

|

| |

|

|

|

... |

|

... |

| |

Fonte - Macromonitor |

|

Tra gli altri dati macro della settimana, il report sul

mercato del lavoro statunitense in febbraio non ha

apparentemente risentito delle avverse condizioni meteo. Nel

mese sono stati persi “solo” 36.000 impieghi, a fronte di

stime di una perdita di 68.000 posti. Le revisioni dei dati

del bimestre precedente hanno aggiunto altri 35.000 posti di

lavoro. Il tasso di disoccupazione è sceso lievemente, dal

9,8 al 9,7 per cento. Il mercato azionario ha accolto

favorevolmente il dato, fornendo ulteriore spinta alle

quotazioni. Si tratta di una lettura evidentemente

ottimistica considerando che, a oltre due anni dall’inizio

ufficiale della recessione, il mercato del lavoro sta ancora

distruggendo occupazione, il numero di ore settimanali

lavorate resta sui minimi storici, l’indicatore di

sottoccupazione U-6 è tornato a crescere in febbraio ed il

fenomeno (storicamente nuovo per gli Stati Uniti) della

disoccupazione di lungo periodo non mostra segni di

remissione.

Sui mercati, la temporanea attenuazione del rischio-Grecia

ha consentito un vistoso recupero dell’azionario europeo,

più marcato sui settori ad alto beta e maggiormente esposti

al ciclo economico. Analogo movimento ha interessato anche

gli indici di credito europei, con subordinati bancari e

l’indice iTraxx Crossover tra i migliori. La temporanea

dissipazione dei timori ha permesso una ulteriore riduzione

degli indici di volatilità implicita, che ha permesso

positive performance azionarie anche sui mercati

statunitensi. Di riflesso, questa settimana il dollaro ha

temporaneamente interrotto il proprio movimento di

rivalutazione contro l’euro.

Fonte

-

Macromonitor

EURO: QUALCUNO

SALTERA'

09 Marzo 2010 14:10 NEW YORK -

di WSI

______________________________________________

La previsione e' di Fitch.

Escluso pero' uno smembramento dell'area. Appropriati i

rating di Irlanda e Grecia. Occhi puntati sul Portogallo: l'outlook

negativo. Uk e Usa, attenti al debito. E l' Italia...

Nell'Eurozona non e' da escludere che qualche stato membro

possa saltare a gambe all'aria ma l'Unione restera' unita.

E' questo l'avvertimento lanciato da Fitch Rating.

Brian Coulton, managing director e a capo della devisione

che si occupa del debito sovrano di Europa, Medio Oriente e

Asia per l'agenzia di rating, ha aggiunto che l'eventuale

paese fallito non dovrebbe necessariamente lasciare

l'Eurozona che, anzi, garantirebbe un porto sicuro.

L'agenzia specifica: Irlanda (AA- con outlook stabile) e

Grecia (BBB+ con outlook negativo) si meritano gli attuali

rating. "Penso che l'Irlanda abbia un rating appropiato

cosi' come Atene per cui vale la stessa considerazione per

l'outlook negativo", ha aggiunto Chris Prynce, direttore per

i giudizi nell'Europa dell'Ovest. Invece, non si parla di

Italia.

Il faro di Fitch resta puntato anche sul Portogallo, che

ieri ha annunciato nuove misure di austerita' che gli

analisti stanno passando sotto la lente di ingradimento. Per

il momento l'outlook resta anche qui negativo con rating AA.

"Francamente stiamo ancora osservando i dettagli del piano e

abbiamo bisogno di piu' tempo per esaminarne i dettagli", ha

detto Coulton specificando che "in linea generale i numeri

sono piu' o meno in linea alle nostre attese, ma e' ancora

troppo presto per dare un giudizio definitivo.

Nel dettaglio, Lisbona ha annunciato un piano per ridurre il

deficit al 2.8% del Pil entro il 2013 dall'attuale 8.3%.

Come intende raggiungere l'obiettivo? Tagliando la spesa per

il pubblico impiego e alzando le tasse su alti stipendi e

rendimenti legati all'attivita' di borsa. Il progetto, che

deve ancora passare al vaglio di Bruxelles, ha l'obiettivo

di dimostrare che il paese e' capace di tenere sotto

controllo il crescente deficit e debito. Fattore

fondamentale per gli investitori, che si interrogano se il

Portogallo sara' il prossimo caso post Grecia.

Quanto agli Stati Uniti, Fitch avverte: sono vulnerabili a

shock legati ai tassi di interesse. L'agenzia di rating si

dice preoccupata della ristretta liquidita' disponibile.

"Abbiamo dubbi sulla piu' stretta base di ricavi e la

relativa volatilita' negli Usa", ha riferito Coulton. "Qui

c'e' un problema di tipo fiscale che va necessariamente

risolto", ha detto.

Preoccupazioni simili anche per l'Inghilterra, di cui si

guarda il timing delle mosse di tipo fiscale. Non sembrano

esser considerati sufficienti i provvedimenti adottati per

migliorare la propria situazione finanziaria."Gli obiettivi

di tipo fiscale devono essere indirizzati: non abbiamo

osservato ancora questo tipo di atteggiamento", ha concluso Coulton nella conferenza londinese di oggi.

Il monito per il regno di Sua Maesta' va ad aggiungersi ad

altri due paesi che, come esso, attualmente vantano la

tripla A con outlook stabile: Francia e Spagna. Nel mirino i

rischi connessi alla gestione dei conti pubblici. Le misure

devono essere "piu' credibili" se non vogliono perdere

l'attuale giudizio.

Fonte

-

WallStreetItalia.com

I problemi di Obama

e di Wall Street in quelle tre sedie vuote alla Fed

09 Marzo 2010 08:10 MILANO -

di Mario Margiocco

______________________________________________

Scegliere amici dell'alta finanza

o arcigni guardiani di Wall Street? Al momento ci sono tre

sedie vuote fra i sette membri del Board della Federal

reserve americana, che insieme a cinque governatori

regionali rotanti formano l'Open market committee e decidono

la politica monetaria di Washington. Le scelte del

presidente Barack Obama potranno confermare o smentire le

critiche di chi dall'ala progressista del partito

democratico vede in Obama un deludente amico di una Wall

Street che andrebbe rintuzzata, regolata e non, invece,

accontentata. Come è stato fatto da Obama con la nomina a

dicembre di Daniel K. Tarullo, un altro veterano di

quell'Amministrazione Clinton che domina il personale

dell'Amministrazione Obama. E con la riconferma di Ben

Bernanke, erede di Alan Greenspan e chiaramente nei mesi

scorsi il candidato di Wall Street.

Due delle sedie vuote sono quelle lasciate da alcuni mesi da

Randall Kroszen e da Frederck Mishkin. La terza poltrona che

si libera è quella del vicepresidente neodimissionario

Donald Kohn, 67 anni, un'istituzione alla Fed, braccio

destro prima di Greenspan e poi di Ben Bernanke, entrato

come economista 40 anni fa e promosso, dall'interno, nel

Board e poi alla vicepresidenza. Kohn è stato molto attivo e

utile nella fase dell'emergenza finanziaria, negli ultimi

due anni. Così come prima, in una precedente incarnazione,

era stato campione dell'ortodossia dei mercati e della

deregulation.

Fu Kohn, assieme a Lawrence Summers, oggi stratega economico

di Obama alla Casa Bianca, a rintuzzare all'annuale convegno

di Jackson Hole nel 2005 l'economista di Chicago Raghuram

Rajan, che criticava lo spazio eccessivo lasciato ai

derivati e prevedeva un momento – arriverà nel 2007-2008 –

in cui le banche non si fideranno l'una dell'altra, non

sapendo quanta spazzatura potrebbe avere sui libri contabili

la controparte. Un'interpretazione sbagliata, dissero

Summers e Kohn. E in contrasto, aggiungeva quest'ultimo,

"con la tradizione di superiore politica della persona la

cui era stiamo discutendo in questo convegno". Cioè

Greenspan, celebrato quell'anno a Jackson Hole.

Con l'uscita di Kohn se ne va quindi un pilastro della

vecchia Fed uscita malconcia dalla crisi finanziaria e dove,

dalla periferia, si fanno sentire chiarissime voci critiche.

Tom Hoenig, 63 anni, presidente della Fed di Kansas City,

Missouri, dice da tempo che occorre una nuova disciplina del

credito, bisogna avere banche più piccole che possano se

necessario fallire, e che ripercorrere come sta avvenendo

con eccessi di speculazione le strade che portarono alla

crisi è inaccettabile. Richard Fisher, 60 anni, presidente

della Fed di Dallas, è sulla stessa lunghezza d'onda e ha

ricordato ancora nei giorni scorsi che se una banca è

considerata too big to fail (la normativa in preparazione a

Washington ne prevede una dozzina) vuol dire che occorre

incominciare a portarla a dimensioni più gestibili. E non

garantirle comunque protezione.

Sono posizioni contro cui Wall Street si batte senza

esclusione di colpi. E su cui la Fed ha notevole potere, ora

che superato con il sì del Senato alla riconferma di

Bernanke il momento di maggior debolezza e cerca di

riaffermare il proprio ruolo di supervisore. Per quasi 25

anni, dall'uscita di Paul Volcker nel 1987 in poi, la Fed è

stata a fianco di Wall Street e un motore della

deregulation.

Obama tuttavia non ha spazi facili di manovra per

accontentare Wall Street e assicurarle un Board a tutta

prova alla Fed. Se la destra lo accusa di "socialismo",

l'ala progressista dei democratici lo accusa sempre più

duramente di essere troppo sensibile ai desiderata dell'alta

finanza. "Troppo timido nei confronti dell'industria

finanziaria che ha sostenuto la sua campagna elettorale – ha

scritto domenica in un'analisi al vetriolo l'ultraliberal

Frank Rich del New York Times, - e troppo timoroso di

sembrare un volgare partigiano del populismo". Antibancario.

Fonte

-

Il Sole 24 Ore

|

Il

Fme tra le modifiche al trattato Ue

e la volontà politica delle capitali

10 Marzo 2010 18:03 MILANO -

di Giuseppe Chiellino

________________________________________

La necessità di modificare i trattati europei ha imposto un

rinvio (che ha tutto il sapore dell'accantonamento) alla

proposta del governo tedesco di costituire un Fondo

monetario europeo per la gestione delle crisi finanziarie

degli stati membri. A questo argomento, infatti, si è

appellato martedì il presidente della Commissione, Josè

Barroso, davanti all'Europarlamento, non senza sottolineare

le «posizioni diverse» anche all'interno dello stesso paese.

Il riferimento era proprio alla Germania, dove il presidente

della banca centrale ha bocciato nettamente la proposta

sostenuta, invece, dal governo. Ma anche l'esecutivo di

Berlino, con la cancelliera Angela Merkel, nel dare il

«pieno appoggio» al Fme ha comunque ricordato l'ostacolo dei

trattati.

Ma è davvero così? Se si guarda alla lettera del Trattato

sul funzionamento dell'Unione europea, l'articolo 124 fissa

la 'famosa' clausola del no bail out e non lascia dubbi sul

divieto di «accesso privilegiato» degli stati dell'Unione

«alle istituzioni finanziarie». In pratica, nessuno può

accollarsi il debito di un altro stato membro. Insieme agli

altri paletti sui bilanci pubblici (rapporto debito/Pil e

rapporto deficit/pil) la clausola punta ad evitare che gli

squilibri finanziari di uno paese della Ue si propaghino

agli altri.

In realtà il trattato offre qualche via d'uscita. «Altre

disposizioni possono essere utilizzate per aggirare la

clausola - spiega una fonte comunitaria - a patto però che

esista la volontà politica di creare uno strumento

temporaneo per proteggere i conti degli stati dalla

speculazione dei mercati finanziari». In sostanza, quindi,

non una copertura del debito pubblico di quei paesi che non

rispettano i patti, ma uno strumento di immissione di

liquidità nel sistema che aiuti a ritrovare la stabilità.

Liquidità che puo' essere ritirata una volta rientrate le

turbolenze.

Le vie d'uscita sono sia di carattere generale che

specifiche per l'area euro. Nel primo caso, per esempio,

sempre a patto che esista la volontà politica, gli attacchi

speculativi nei confronti delle emissioni di uno stato

sovrano (come è accaduto per i bond greci) o di una valuta

(la sterlina) si potrebbe far ricorso all'articolo 122 del

trattato che, al comma 2, prevede «l'assistenza finanziaria

dell'Unione» ad uno stato membro «in difficoltà o seriamente

minacciato da gravi difficoltà a causa di calamità naturali

o di circostanze eccezionali che sfuggono al suo controllo».

La speculazione dei mercati finanziari può essere

considerata, appunto una circostanza eccezionale fuori dal

controllo dei governi.

Altra possibilità può essere individuata nell'articolo 125

secondo il quale il Consiglio Ue può «precisare le

definizioni per l'applicazione» della clausola di no bail

out.

Le vie d'uscita per eurolandia

Il trattato offre qualche escamotage riservato ai soli paesi

dell'eurozona. L'articolo 136, infatti, prevede la

possibilità che il consiglio Ue, «per contribuire al buon

funzionamento dell'unione economica e monetaria» adotti

misure per gli stati la cui moneta è l'euro, «con

l'obiettivo di rafforzare il coordinamento e la sorveglianza

della disciplina di bilancio» ma anche «di elaborare... gli

orientamenti di politica economica affinché siano

compatibili con quelli adottati per l'isieme dell'Unione, e

garantirne la sorveglianza».

Proprio ciò di cui la zona euro

avrebbe bisogno in questo momento storico. Su queste misure,

prevede il trattato, votano solo i paesi della zona euro.

Il dibattito per la creazione di nuovi strumenti di

intervento europei è appena avviato. Come ha scritto Il Sole

24 Ore è "un percorso lungo tra insidie e dubbi". In

particolare pesano alcune posizioni tedesche, quelle

espresse dal presidente della Bunsebank, Axel Weber, e dal

consigliere del comitato esecutivo della Bce, Jurgen Stark.

Posizioni intransigenti che ricordano la forte opposizione

della banca centrale tedesca all'ingresso della lira

nell'euro sin dall'avvio della moneta unica. E che come

allora, però, potrebbero essere superate. A patto che emerga

una forte volontà politica nelle capitali. Un peso

importante l'avranno sicuramente le opinioni pubbliche dei

paesi virtuosi. Per rassicurarle sarà fondamentale chiarire

da subito su chi peseranno i costi futuri del Fondo

monetario europeo.

|

|

Fonte -

Il Sole 24 Ore

|

| |

Mercoledì

10

Marzo

2010 |

|

Venerdì

12

Marzo

2010 |

|

Domenica

14

Marzo

2010 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

|

Cinque senatori

democratici provano a trasformare la Volcker Rule in

legge

11 Marzo 2010 15:03 WASHINGTON -

di Il Sole 24 Ore

______________________________________________

L'enfasi che Barack Obama ha

messo sulla riforma sanitaria confonde l'ordine naturale

delle priorità per Washington, ordine dominato da una

lungamente attesa riforma finanziaria. Se le grandi banche

continuano a essere mine vaganti, anche la migliore riforma

sanitaria –e quella in dirittura d'arrivo e sospesa a un

incerto voto della Camera è solo una mezza riforma – viene

costruita sulla sabbia. Ma Obama aveva scelto come simbolo

del suo primo mandato la sanità ben prima che la crisi di

Wall Street rischiasse di travolgere l'America nell'autunno

del 2008, e per una serie di ragioni ha deciso di non

cambiare registro. Soprattutto non ha mai voluto

antagonizzare troppo – se non verbalmente, un paio di volte

- Wall Street, come invece fece a suo tempo Franklin

Roosevelt.

Per fortuna, anche nostra data l'importanza che un riordino

della finanza americana ha per i mercati globali, un gruppo

di senatori democratici sembra deciso a mettere un po' di

ordine.

Dalla Casa Bianca, troppo timida e acquiesciente verso Wall

Street, non è venuta molta leadership sui temi finanziaria,

salvo in un paio di occasioni. Nessuno ha mai offerto al

paese una narrativa ufficiale di quanto era accaduto,

perché, per responsabilità di chi. E quindi nessuno ha mai

cercato di creare un consenso sulle cause, indispensabile

per individuare i rimedi. Questo non è stato fatto per un

motivo: il Paese ha due visioni contrastanti su cause e

rimedi della peggior crisi finanziaria della sua storia

(peggio del 29 come portata, ha detto lo stesso presidente

Fed Ben Bernanke, anche se non nelle conseguenze). La

visione di Wall Street è "sono cose che ogni tot annui

succedono, e poi si riparte". La visione di Main Street è

che è stato un massacro provocato dai grandi banchieri e a

spese del ceto medio, che ha dovuto salvare la situazione.

Due volte Obama si è avvicinato a svolgere quel ruolo di

mediatore fra le due visioni che gli compete come

Presidente. Lo ha fatto a settembre parlando ai banchieri

alla Federal Hall di New York, e lo ha fatto il 21 gennaio

annunciando, dopo un anno di ostruzionismo della stessa Casa

Bianca, il Volcker Rule, le regole basilari messe a punto

dall'ex presidente della Fed, Paul Volcker. Nell'essenza,

queste regole dicono che le grandi banche non possono avere

la garanzia pubblica se sono troppo grosse, e se fanno

investimenti a rischio. La conseguenza: snellimento di

alcune banche, e regole più severe in particolare per i

derivati.

Il 3 marzo l'esecutivo inviava al Senato la sua versione del

Volcker Rule, annacquata perché affidava in certi casi (che

sarebbero diventati facilmente la norma) l'interpretazione

della fattibilità o meno di acquisizioni e fusioni al

Tesoro.

Per fortuna cinque senatori democratici hanno steso la loro

versione del Volcker rule, assai più stringente (Jeff

Merkley dell'Oregon, Carl Levin del Michigan, Ted Kaufman

del Delaware, Sherrod Brown dell'Ohio, Jeanne Shaheen del

New hampshire) di quella inviata dal Tesoro. E oggi uno di

loro, Kaufman, dovrebbe offrire parlando in aula quella

lettura completa e chiara di cause e rimedi che lo stesso

Obama, commettendo un errore gravissimo, non ha mai offerto.

Non lo ha fatto per non rompere quell'alleanza con Weall

Street che gli ha facilitato la vittoria su McCain e che è

dimostrata dalla consegna delle leve dell'economie a uomini

di provata fiducia – per Wall Street – quali Tim Geithner al

Tesoro e Larry Summers direttore del National economic

council.

«Senza un discorso definitivo, non c'è nessun punto di

riferimento politico – dice l'economista Simon Johnson dell'Mit

– non c'è convergenza nel dibattito, e non c'è neppure

chiarezza su che cosa dovrebbe essere l'oggetto della

discussione». Se Obama ha dei guai seri al momento, lo deve

soprattutto al non aver voluto offrire questa chiara lettura

agli americani. I quali, avendo perso nella crisi circa

15mila miliardi di dollari su un patrimonio famigliare

complessivo di 60 mila, qualche richiesta ce l'hanno.

Fonte

-

Il Sole 24 Ore

La settimana,

10/2010

Friday, 12 March, 2010 at 16:29 -

di phastidio

______________________________________________

Settimana non particolarmente

densa di dati macroeconomici, tra i quali spicca l’indice

cinese dei prezzi al consumo di febbraio, che ha raggiunto

il nuovo massimo da 16 mesi, al 2,7 per cento annuale contro

stime poste al 2,5 per cento. Altri dati cinesi riferiti

allo stesso mese mostrano un andamento dei prestiti che, pur

in ripiegamento, eccede le stime di consenso, prezzi alla

produzione in ulteriore surriscaldamento e produzione

industriale in crescita del 20,7 per cento nel primo

bimestre del 2010, massimo da oltre cinque anni.

Prosegue quindi il surriscaldamento dell’economia cinese,

sostenuto da una espansione dell’offerta di moneta che

appare fuori controllo: la massa monetaria M2 in febbraio è

cresciuta del 25,5 per cento, mentre il governo punta

quest’anno ad una crescita di equilibrio del 17 per cento,

il che significa che per rispettare il target dovrebbe

procedere, nel resto dell’anno, ad una significativa stretta

creditizia. Gli analisti internazionali sono preoccupati per

la benevola noncuranza con la quale il governo sta gestendo

il rischio-inflazione, definendolo “moderato”. Si

moltiplicano nel frattempo i rumours sulla possibilità di

una imminente rivalutazione dello yuan.

Tra gli altri dati macro della settimana, di rilievo quello

della bilancia commerciale tedesca di gennaio, il cui

surplus si è fortemente ridotto, passando da 13,4 a 8

miliardi di euro, per effetto di una crescita mensile delle

importazioni del 6 per cento, e di un calo dell’export del

6,3 per cento. Anche se è evidente che un singolo dato non

rappresenta una tendenza, esiste il rischio di una nuova

frenata dell’attività e di un accumulo di scorte, questa

volta involontario.

Negli Stati Uniti, il presidente Barack Obama ha scelto

Janet Yellen, attuale presidente della Federal Reserve di

San Francisco, per sostituire Donald Kohn come

vicepresidente della Fed. Come Kohn, Yellen è considerata

una “colomba”, favorevole al mantenimento di tassi

d’interesse a livelli eccezionalmente bassi per un protratto

periodo di tempo. L’equilibrio nel board della Fed tra

falchi e colombe resterà quindi invariato. Tra i dati

macroeconomici statunitensi, di rilievo quello sulle vendite

al dettaglio, cresciute in febbraio dello 0,3 per cento,

contro attese per un calo dello 0,2 per cento. Il dato

aggregato mostra una revisione al ribasso per il mese di

gennaio (da più 0,6 a più 0,1 per cento), ma a livello

disaggregato risulta positivo e, soprattutto, non

influenzato dalle avverse condizioni meteo del mese: al

netto delle auto l’incremento mensile è infatti dello 0,8

per cento, mentre al netto di auto e carburanti il progresso

è dello 0,9 per cento. Febbraio è il mese dei saldi e il

dato, pur se destagionalizzato, può essere stato influenzato

da campagne di sconto particolarmente aggressive. Le vendite

di veicoli a motore sono tuttavia diminuite per il terzo

mese consecutivo.

I mercati hanno fatto segnare un’altra settimana positiva,

con l’indice S&P500 che ha eguagliato i massimi di gennaio.

Molti indicatori tecnici segnano condizioni di ipercomprato

di breve termine, ed anche gli indicatori di sentiment sono

a livelli visti l’ultima volta prima di importanti

correzioni dei prezzi. L’indice VIX, che misura la

volatilità implicita nelle opzioni, continua a stazionare in

prossimità di minimi di periodo, anche se negli ultimi

giorni della settimana ha mostrato timidi tentativi di

ripresa, ad indicare verosimilmente che gli operatori stanno

iniziando a coprirsi dal rischio di ribassi. I fondi comuni

azionari statunitensi si trovano a nuovi minimi nelle

posizioni di liquidità, mentre gli indici di sentiment degli

investitori americani, istituzionali ed individuali, sono a

nuovi massimi di periodo. Tutte condizioni che abitualmente

preludono a correzioni delle quotazioni. Anche gli indici di

credito hanno seguito la generalizzata tendenza alla

riduzione dell’avversione al rischio ed hanno evidenziato

un’ulteriore compressione degli spread, tornati in

prossimità di nuovi minimi di periodo.

Fonte

-

Macromonitor

|

Fme,

l'Europa non toccherà quel fondo

12 Marzo 2010 10:12 MILANO -

di Roberto Perotti

________________________________________

A cosa serve il Fondo monetario europeo? Anche se non vi

sono proposte precise al momento, sembra chiaro che dietro

al progetto, recentemente sponsorizzato dal Governo tedesco

di creare un istituto per interventi di stabilizzazione

nell'eurozona, vi sono molte intenzioni diverse.

Per i minimalisti, il Fme servirebbe a migliorare il

coordinamento delle politiche fiscali, da molti ritenuto

necessario per il buon funzionamento della politica

monetaria della Ue. Ma può essere vero esattamente

l'opposto, perché un maggiore coordinamento diminuisce il

costo delle politiche fiscali espansive e dunque crea

incentivi a perseguire disavanzi di bilancio più alti. Se la

Francia vuole espandere la spesa pubblica ma la Germania non

la segue, parte dell'aumento della domanda francese

beneficerà la Germania e genererà un disavanzo commerciale

francese; se invece anche la Germania accetta di espandere

la spesa pubblica («si coordina»), l'effetto sulla domanda

aggregata sarà maggiore e la Francia eviterà un disavanzo

commerciale.

Il secondo scopo del Fme è di fornire supporto a paesi in

una crisi di liquidità, in cambio di un programma di

risanamento fiscale. Perché questo scopo sia raggiunto, vi

devono essere scenari in cui avviene un trasferimento di

fondi ai paesi in crisi: altrimenti perché un paese si

sottoporrebbe all'umiliazione e alle complicazioni di un

programma di sorveglianza? Questo è ben noto, eppure molti

supporter del Fme si affrettano a negare che esso preveda

sussidi a paesi in crisi. Il motivo è chiaro: un Fme che

eroghi sussidi implica dei costi notevoli per i paesi sani.

Il primo costo è ovvio: i sussidi sono pagati dai

contribuenti. Il secondo costo è più dilazionato nel tempo:

l'erogazione di sussidi crea un problema di "azzardo

morale", perché il fatto stesso che vi sia un'istituzione

pronta a finanziare i paesi in crisi crea un incentivo per

la finanza allegra.

Propagandare un Fme che risolva le crisi senza imporre

questi costi è fuorviante. In realtà dietro ogni proposta

sul tappeto vi è un sussidio, implicito o esplicito, e

dunque un problema di azzardo morale.

Prendiamo per esempio

la seppur vaga proposta del capogruppo dei socialisti

europei Poul Rasmussen: il Fme consisterebbe di "un fondo di

riserva" tra i paesi membri dell'eurozona, e potrebbe anche

prendere a prestito nei mercati del capitali. Dietro questa

breve descrizione sembrano configurarsi due proposte molto

in voga in queste settimane.

La prima proposta consiste nell'emissione dei famosi

eurobond, da parte del Fme oppure, come nella proposta del

primo ministro belga Yves Leterme, da parte di un'agenzia

europea del debito. Anche qui mancano i dettagli, ma una

versione diffusa sembra prevedere che i paesi europei

emettano congiuntamente i bond per permettere ai paesi più

piccoli di finanziarsi a tassi più bassi sfruttando la

maggiore liquidità del sistema; per evitare un bailout, ogni

paese rimarrebbe responsabile per la sua parte.

Non è facile capire come ciò possa avvenire in pratica, ma è

facile vedere che in questa proposta c'è sicuramente un

bailout implicito. Se per ogni euro di eurobond emessi 3

centesimi sono di "competenza" della Grecia, e se la

Germania non può intervenire per salvare la Grecia, allora

il tasso degli eurobond rifletterà il rischio di default sul

3% del valore dei titoli: la Grecia pagherà un tasso più

basso dei suoi titoli attuali, e la Germania un tasso più

alto (naturalmente la Grecia è un paese piccolo e l'effetto

sugli altri tassi sarebbe limitato; ma il discorso sarebbe

più complicato se al posto della Grecia ci fossero la Spagna

o l'Italia). Se invece la Germania può intervenire per

salvare la Grecia, allora l'effetto è equivalente a quello

di un aumento del debito tedesco, cioè un aumento del tasso

d'interesse tedesco. Il problema fiscale greco è diventato

dunque un problema fiscale europeo. Ecco perché i trattati

proibiscono il salvataggio di un paese: al contrario di

quanto molti affermano, questa clausola ha lo scopo di

facilitare la conduzione della politica monetaria, non di

renderla più difficile.

La seconda componente della proposta di Rasmussen e altri

sembra essere simile a una recente proposta di Daniel Gros e

Thomas Mayer. Il fondo d'intervento dovrebbe essere

alimentato soprattutto dai contributi dei paesi che violano

i parametri di Maastricht: un meccanismo di mutuo soccorso

fra paesi a rischio con lo scopo di limitare l'intervento di

Germania e Francia, e dunque mitigare il problema

dell'azzardo morale. Ma questa soluzione è utopistica:

secondo i calcoli degli stessi autori, la Grecia avrebbe

accumulato risparmi presso il fondo per meno di un punto di

Pil, una quantità irrilevante nella crisi odierna. Ancora

una volta, non si può uscire dal dilemma: per funzionare,

questo meccanismo deve poter contare su Francia e Germania,

quindi deve prevedere un flusso di fondi verso i paesi in

crisi.

Un terzo scopo del Fme è quello di fornire un meccanismo per

rendere un default (nel caso avvenga) meno traumatico,

garantendo una parte del debito. Ma anche qui il vantaggio è

in gran parte illusorio: se un paese va in default, le somme

necessarie per garantire una parte del suo debito sarebbero

considerevoli. Il meccanismo di mutuo soccorso visto sopra

sarebbe ancora più inadeguato.

In tutti questi casi il problema è sempre lo stesso: un

intervento o un'istituzione che non possa effettuare

trasferimenti considerevoli a un paese in crisi non serve a

niente. Per essere efficace, ha bisogno della Germania e

della Francia, ma allora il problema dell'azzardo morale non

può essere ignorato.

Alla fine, l'argomento principe a favore del Fme è che esso

metterebbe a disposizione un protocollo sperimentato in caso

di crisi, più o meno come fa già il Fondo monetario

internazionale. Ma non è ovvio che ciò che manca ora in

Europa sia la competenza in caso di crisi. Tutti sanno di

cosa ha bisogno ora la Grecia: una dose da cavallo di rigore

fiscale. E tutti sanno che il problema è politico. L'Europa

ha già, in teoria, strumenti abbastanza forti per

costringere un paese a seguire le regole di Maastricht. Il

fatto che siano rimasti inapplicati è comprensibile, ma un

Fme senza il potere di trasferire fondi non cambierebbe di

una virgola la situazione: sarebbe soltanto un'ennesima

sigla e organizzazione in più, che complicherebbe

ulteriormente le negoziazioni nei momenti critici. Se invece

avesse il potere di trasferire fondi - tanti fondi -

potrebbe essere diverso: ma allora sarebbe anche diverso dal

Fme che si sta pubblicizzando; sarebbe anche potenzialmente

dannoso, e in ogni caso politicamente infattibile.

|

|

Fonte -

Il Sole 24 Ore

|

| |

Lunedì

15

Marzo

2010 |

|

Mercoledì

17

Marzo

2010 |

|

Giovedì

18

Marzo

2010 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Controlli

sui capitali, svolta

storica?

March 15th, 2010 by editor

– di Mario Seminerio

________________________________________

Nel suo ultimo articolo, scritto per Project Syndicate, Dani

Rodrik (economista eterodosso come può esserlo chi si

discosta dai precetti di assoluta libertà dei movimenti di

capitale) segnala un importante mutamento di rotta da parte

del Fondo Monetario Internazionale, che lo scorso 19

febbraio ha pubblicato una nota di policy

in cui si sostiene

che tassazione e restrizioni sugli afflussi di capitale

possono essere utili, oltre a rappresentare uno strumento

“legittimo” dell’armamentario dei policymaker.

Si tratta di una dichiarazione per molti aspetti storica,

che sovverte quella che per almeno due decenni è stata la

granitica posizione ufficiale del FMI, reiterata non più

tardi dello scorso novembre dallo stesso direttore generale

del Fondo, Dominique Strauss-Kahn, in reazione alla tassa

imposta dal governo brasiliano sulle transazioni finanziarie

in entrata nel paese, nel tentativo di contrastare gli

afflussi di “denaro caldo” speculativo. Questi afflussi

valutari determinano non solo una pressione rialzista sul

cambio dei paesi coinvolti, minandone la competitività, ma

anche una più generale tendenza all’instabilità dei rapporti

di cambio, che spesso finiscono con l’assumere andamenti

esplosivi, al venir meno delle condizioni che hanno causato

gli afflussi valutari, danneggiando lo sviluppo di Pil ed

occupazione.

Il FMI fornisce l’elenco dei paesi (tra essi Cile, Colombia

e Malaysia) che sono riusciti ad imporre controlli valutari

efficaci, e Rodrik specifica che occorrerebbe un approccio

contingente alla materia, poiché non tutte le tipologie di

controlli (tasse, vincoli quantitativi, requisiti di riserva

infruttifera) possono adattarsi alle caratteristiche

istituzionali e burocratiche dei paesi interessati. Rodrik

si spinge ad invocare la creazione di un ambito di ricerca

ed advisory, entro il FMI, proprio per identificare a

livello contingente le misure più efficaci per ogni paese

coinvolto.

Caduto lo stigma dei controlli di capitale, argomenta Rodrik,

il prossimo passo è l’istituzione di una tassa sulle

transazioni finanziarie globali, dall’aliquota estremamente

contenuta (suggerito lo 0,05%), ma tale da raccogliere

centinaia di miliardi di dollari, oltre a scoraggiare

attività speculative di brevissimo termine sui mercati.

Quella che fino a ieri sembrava un’eresia oggi potrebbe

essere vista sotto una luce diversa. Si pensi alla criticità

delle operazioni di carry trade, recentemente segnalata

anche da Oscar Giannino, come esito dell’attività di trading

finanziario globale. Oppure al compito titanico, oltre che

potenzialmente devastante sul piano sociale, che i governi

dovranno affrontare nel tentativo di colmare le voragini

aperte nei conti pubblici per effetto della crisi, che ha

causato un crollo di gettito fiscale e l’espansione di

programmi di sostegno ai disoccupati.

Gli squilibri valutari globali che caratterizzano la nostra

epoca sono frutto del combinato disposto di una forte

creazione di liquidità da parte delle banche centrali

(segnatamente della Fed) e dell’affermarsi di un’innovazione

finanziaria sempre più sofisticata, sia nelle forme tecniche

contrattuali che nell’utilizzo della tecnologia, in mercati

interconnessi in tempo reale.

Una tassa sulle transazioni

valutarie servirebbe ad aumentare il grado di “attrito” del

sistema finanziario, riducendone l’intrinseca instabilità

macroeconomica. Oggi, per contrastare il potenziale

destabilizzante indotto dall’hot money, occorrerebbe pensare

ad un’operazione di drenaggio della liquidità che,

realisticamente, non ha alcuna possibilità di realizzarsi.

Esiste, per contro, l’interesse convergente di molti paesi

sviluppati e dei paesi emergenti. I primi, come detto,

piagati da deficit di bilancio che, in assenza di crescita

appaiono non recuperabili per via ordinaria; i secondi

interessati a non vedere deragliare il proprio processo di

decollo economico per opera di fondi volatili che per

definizione hanno poca o nulla attinenza con la crescita.

Resta la risoluta opposizione degli Stati Uniti ad ogni

ipotesi di tassazione dei flussi finanziari internazionali,

recentemente ribadita dal Segretario al Tesoro, Timothy

Geithner. Una posizione che potrebbe essere rivista, se la

crisi continuerà a devastare i conti pubblici, e data la

conclamata incapacità a riformare le istituzioni finanziarie

globali per controllare o attenuare il rischio sistemico da

esse generato. Per ora ci basta constatare che il FMI ha

abiurato da quello che da sempre rappresentava il suo primo

dogma. Viviamo tempi decisamente interessanti.

|

|

Fonte -

Epistems.org

|

|

La stretta sulla

finanza al vaglio del Senato Usa

15 Marzo 2010 16:59 MILANO -

di Mario Margiocco

______________________________________________

Non c'è nulla come la riforma

finanziaria che fornisca un ritratto della Washington del

2010, la Washington di Barack Obama e delle solide, nei

numeri, maggioranze democratiche al Congresso. Rischia

moltissimo di essere una riforma solo a parole, e una

conferma dello status quo nei fatti (leggi il dossier).

Già il testo votato l'11 dicembre dalla Camera, che partiva

dalle proposte presentate nel giugno 2009 da Casa Bianca e

Tesoro e pilotato dal presidente della Commissione servizi

finanziari, Barney Frank, 69 anni, è giudicato gravemente

insufficiente nei due nodi principali: la dimensione delle

banche, che non possono superare certe dimensioni se la mano

pubblica deve comunque come indica il testo salvarle, e le

regole per il mercato dei derivati, che non possono più

facilmente mettere a rischio le banche, se la mano pubblica

deve salvarle. Un'impostazione che sembra prendere piede

anche in Europa (leggi il dossier).

Cambiamenti solo formali

Negli Stati Uniti, comunque, dopo l'approvazione da parte

della Camera tocca adesso al Senato. La Camera Alta partirà

dalla bozza di testo messa a punto da Chris Dodd, e sul

quale centinaia di lobbisti dell'alta finanza si sono

esercitati come hanno fatto in autunno alla Camera, rischia

di essere una conferma dello status quo. Con tutti i

pericoli connessi. Tre le obiezioni, nell'ondata di critiche

che provengono soprattutto da sinistra (i repubblicani

difficilmente attaccano Wall Street, e poco lo fanno da

circa 15 anni anche molti congressmen democratici). Non

intacca i poteri della Fed, che pure lo stesso Dodd

giudicava un anno fa "un fallimento abissale"; anzi,

assegnerebbe alla sfera Fed il controllo della nuova Agenzia

finanziaria per la protezione del consumatore, che non

avrebbe più piena e insindacabile capacità di intervento,

come volevano i suoi primi ideatori.

Mantiene in vita l'attuale sistema di rating delle varie

Moody's, Fitch e simili, che hanno avuto una performance