|

Economia:

apocalittici e ottimisti

Economia:

apocalittici e ottimisti

29 Settembre 2009

01:18 MILANO - di *Alessandro Fugnoli

*Questo

documento e' stato preparato da Alessandro Fugnoli, strategist

di Abaxbank

________________________________________

La settimana scorsa avevamo scritto che aspettavamo

al varco i denunciatori di bolle. Pensavamo che sarebbero

entrati in agitazione con l’SP 500 a 1200, quindi fra

qualche mese. Ecco invece farsi avanti Crispin Odey, un

importante gestore di fondi hedge, che con l’S&P 500 a 1060

ci informa che già adesso stiamo entrando in una bolla. Odey

è uno che spara sempre cannonate, un gioioso apocalittico

che non conosce il basso profilo. L’anno scorso ha fatto un

sacco di soldi. Fa il matto ma non è un matto. E’ tesoriere

del partito conservatore britannico, il massimo

dell’Establishment.

Le varie denominazioni apocalittiche hanno abbandonato

l’idea della replica integrale della Grande Depressione e

cioè di altri due tre anni di caduta verticale. Da giugno

luglio, più o meno, si sono assestate sul tema del double

dip, la ricaduta. Ma anche da questa linea hanno dovuto

arretrare. Il double dip, prima altamente probabile, è oggi

visto da Krugman e Roubini come una possibilità da non

escludere.

Per dirla tutta, il double dip è, per chi lavora nel campo

minato del forecasting, una previsione facile facile, di

quelle che consentono di avere sempre ragione. Come ha detto

Adam Posen, qualche forma di double dip ci sarà di sicuro.

Ora cresciamo a una velocità in accelerazione. Prima o poi

la crescita rallenterà e voilà, diremo tutti quanti, vi

avevamo avvertito.

I double dip sono però oggetti ambigui. Un conto è dire che

da una velocità annualizzata del 4 per cento passeremo al 2

per cento verso la fine del 2010. Un altro conto è

ipotizzare una nuova recessione, magari più leggera di

quella tremenda da cui siamo usciti in giugno ma sempre

recessione. Per tutto il 2003 e 2004 Stephen Roach (allora

capo economista di Morgan Stanley) tuonò ogni giorno, con la

sua prosa incalzante e brillante, contro la ripresa a suo

dire effimera dell’economia e dei mercati. Centinaia e

centinaia di pezzi scritti benissimo, non ce ne perdemmo

uno, in cui le argomentazioni di scuola austriaca portavano

invariabilmente a conclusioni che oscillavano tra il grigio

scurissimo e il nero più cupo e desolato. Dopo la lettura si

rimaneva spesso a fissare il vuoto. Ci voleva qualche minuto

per riprendersi.

Per tutto il 2003 e 2004 molti gestori in tutto il mondo si

persero la prima metà dell’imponente bull market (che portò

l’S&P 500 da 800 a 1550) perché temevano il double dip. Gli

italiani ci aggiunsero anche il 2005, per via di Parmalat,

Cirio e Argentina.

Non ci si dica che la Grande Recessione del 2008-2009 ha

dato pienamente ragione ai doubledippers. L’ha data in parte

e cinque anni dopo. A oggi, dopo tutto quello che è

successo, il Pil mondiale è del 15 per cento più alto che

nel 2003. Perfino l’azionario, a sfracello avvenuto, è oggi

del 10 per cento più alto rispetto ai tempi dei primi severi

ammonimenti sul double dip.

Le scuole austroapocalittiche, negli ultimi mesi, hanno

messo le mani avanti sulla ripresa. Hanno detto che, dovesse

l’economia inopinatamente riprendersi (poco e per breve

tempo, naturalmente), il prezzo da pagare sarebbe

l’iperinflazione.

Il ragionamento era (é) questo. Le banche sono piene di

liquidità presso la banca centrale (frutto degli scriteriati

acquisti di titoli con creazione di moneta da parte della

Fed). Ai primi segni di ripresa le banche si precipiteranno

a ritirarla per prestarla in giro. A quel punto

l’inflazione, ora nascosta, esploderà.

Due obiezioni. La prima è che c’è in giro talmente tanta

capacità inutilizzata (uomini disoccupati, macchinari fermi,

case sfitte e palazzi per uffici vuoti) che prima di creare

inflazione passeranno degli anni. La seconda è che se si

ipotizza (come fanno loro, ma anche molti altri) una ripresa

debole, senza occupati, senza investimenti e con pochi

consumi non si vede a chi le banche riusciranno a prestare i

soldi che ritireranno dalla Fed.

Ecco allora che le scuole apocalittiche abbandonano la tesi

dell’iperinflazione (e dei conseguenti crollo dei bond e

zimbabwizzazione globale) e passano con scioltezza all’idea

dell’asset inflation. Le banche insomma ritireranno pochi

soldi per finanziare la crescita ma ne ritireranno tanti per

alimentare orribili speculazioni su materie prime e azioni.

E già le vediamo all’opera.

Vedremo. Per adesso proviamo a vedere rapidamente se è così

vero che le azioni siano già care. Guardiamo separatamente

margini, valutazioni e sentiment. I margini, ovvero quanti

dollari di profitto si riescono a portare a casa ogni 100 di

vendite. Ricordiamo che dopo la crisi precedente, dopo

Internet, si giurò tutti quanti che i margini record degli

ultimi anni Novanta non si sarebbero rivisti mai più. Due

anni dopo si rividero e poi continuarono a crescere.

In questa crisi, se escludiamo le banche, il punto minimo

dei margini è stato più alto del punto più alto di tutti gli

anni Ottanta e Novanta. Ora i margini sono già in rapida

ripresa. Tagliando i costi con ferocia mai vista le imprese

hanno alzato la leva operativa. Basterà cioè un modesto

aumento delle vendite per generare un ampio recupero dei

margini.

Il sentiment. Si sostiene da più parti che i mercati sono

pericolosi perché tutti sono positivi. In realtà non si

vedono segnali di posizioni sbilanciate. Chi compra rivende

presto, si congratula con se stesso e si ritrova scarico

come prima, senza sapere bene che cosa fare con i soldi.

Dopo un po’ ricomincia. Non si vede, insomma, quell’accumulo

progressivo di posizioni che appesantisce i portafogli e li

rende vulnerabili. Ecco perché i reversal sono rari e

superficiali. Il sentiment, d’altra parte, è fatto di cose

che si pensano, di cose che si dicono e di cose che si

fanno. Alla fine contano solo queste ultime.

Secondo JP Morgan ci sono nel mondo in questo momento 115

trilioni investiti in cash e bond e solo 35 in equity. Dei

115 ben 46 sono in cash a tasso zero e hanno davanti mesi e

mesi di siccità totale. Una parte cercherà sollievo nei

bond, che avranno quindi un solido supporto e possibilità

concrete di ulteriori apprezzamenti, ma qualcosa, dai bond,

si spingerà verso l’equity.

Le valutazioni. Ci sono metriche che abbiamo sempre

giudicato strampalate, come il cosiddetto "Fed model", che

danno livelli altissimi per l’S&P 500. Anche le versioni più

moderate, quelle che confrontano l’earnings yield con il

rendimento delle obbligazioni di qualità più bassa danno

livelli molto alti, ma anche qui diffidiamo, in particolare

in una fase di tassi eccezionalmente bassi.

Per contro, indicatori più seri come il Dividend Discount

Model, la Q di Tobin (il valore di borsa confrontato con il

costo di ricostituire l’impresa da zero) o il P/E di Shiller

(un P/E che tiene conto della fase del ciclo in cui ci si

trova) mostrano che i livelli del mercato sono equilibrati.

Guardando al 2010 David Kostin di Goldman Sachs ipotizza

utili operativi di 75 dollari per azione sull’S&P 500. A

1070 il mercato applica un multiplo perfettamente

ragionevole di 14. Se poi, senza nessuna pretesa di rigore,

facciamo per divertimento un confronto tra il 1070 di oggi e

il 1070 della primavera del 1998 (un anno attraversato dalla

crisi asiatica) scopriamo cose interessanti.

Il Pil nominale americano era allora di 8.8 trilioni, oggi è

di 14.1. Il prezzo delle case, con il crollo che c’è appena

stato, è salito da allora del 49 per cento. Gli utili per

azione dell’S&P 500erano di 44 dollari e l’anno prossimo,

secondo le stime che abbiamo visto, potrebbero arrivare a

75. Il valore di libro dell’S&P 500 era allora di 254

dollari ed è oggi di 580. Solo l’S&P 500 appare invariato

rispetto a 11 anni fa. In conclusione, posizioni

sottopesate, capacità intatta di ricostituire margini più

alti e valutazioni ragionevoli portano a ritenere

assolutamente prematuro qualsiasi richiamo all’idea di

bolla. Chi lo fa ci appare francamente bollofobico.

|

Fonte -

Il Rosso e il Nero |

Il

futuro del dollaro

October 1st, 2009 - di

Mario Seminerio

________________________________________

Per molto tempo gli

investitori si sono indebitati ed hanno venduto

massicciamente lo yen giapponese, utilizzando il ricavato

per acquisire asset ad alto rendimento. Questa strategia,

denominata “carry trade”, ha prodotto elevati ritorni fin

quando la crisi economica non ha sconvolto le scommesse

degli investitori, spingendoli a ricomprare lo yen e

chiudere le posizioni.

Oggi, alcuni

osservatori ritengono che gli investitori sarebbero tentati

di rimettere all’opera il carry trade, utilizzando questa

volta il dollaro come veicolo di finanziamento. Ciò

spiegherebbe parte dell’indebolimento sofferto recentemente

dalla divisa statunitense, oltre a suggerire ulteriore

pressione ribassista per il futuro. Nel mercato valutario,

le divise di

finanziamento tradizionalmente sono quelle a basso tasso

d’interesse e bassa volatilità. Mentre il primo requisito è

intuitivo, il secondo è necessario perché la volatilità del

cambio può spazzare via il differenziale sul quale gli

investitori contano per realizzare un profitto.

Per questi motivi lo

yen ha a lungo goduto della preferenza degli investitori. La

divisa giapponese è stata caratterizzata da tassi

persistentemente prossimi allo zero, mantenuti tali dalla

Bank of Japan nel tentativo di stimolare l’economia. Le

stesse condizioni starebbero verificandosi oggi per il

dollaro. Alla

fine di agosto, per la prima volta dopo sedici anni,

indebitarsi in dollari è divenuto più conveniente che farlo

in yen giapponesi. I bassi tassi statunitensi, oltre

alla profondità e liquidità del mercato del dollaro,

renderebbero quindi la valuta statunitense attraente ai

trader che volessero usarla come base per il carry trade.

La Fed intende mantenere i tassi a zero per il prossimo

futuro, e non ha alcuna fretta di procedere sulla strada

della normalizzazione delle condizioni monetarie, anche

perché l’evoluzione della congiuntura appare particolarmente

incerta, pur in presenza di una sostanziale stabilizzazione

delle condizioni di attività.

Inoltre, il fatto

che il dollaro appaia in protratto trend ribassista (anche

per l’esigenza di riequilibrare il deficit delle partite

correnti e compensare con l’export la minore domanda dei

consumatori), ne accresce l’attrattività come veicolo di

finanziamento.

Non tutti però concordano circa la fattibilità dell’utilizzo

del dollaro in queste operazioni. Le prospettive dello yen

come veicolo di finanziamento sembrano essere diventate

problematiche dopo l’affermazione elettorale del Partito

Democratico, che vorrebbe modificare il modello economico

del paese (da uno orientato all’export ad un altro a favore

della domanda interna), e non sarebbe quindi contrario

all’ipotesi di progressivo rafforzamento del cambio,

eventualità che è ovviamente l’ultima cosa che un carry

trader desidera.

La persistenza del trend di rafforzamento dello yen non è

tuttavia universalmente data per scontata. Secondo alcuni

analisti, tale tendenza avrebbe tratto alimento

dall’attività di rimpatrio dei profitti in agevolazione

d’imposta, in scadenza questo semestre fiscale (il 30

settembre), mentre i

recenti commenti del neo-ministro giapponese delle Finanze,

Hirohisa Fujii, inizialmente interpretati dal mercato come

non opposizione ad un movimento di rivalutazione, e

successivamente corretti nella più blanda decisione di

contrastare movimenti troppo rapidi sul mercato dei cambi,

hanno finito solo con l’iniettare volatilità nel cambio

yen-dollaro.

Secondo alcuni

osservatori, l’interesse per lo yen come veicolo di

finanziamento potrebbe presto riemergere, soprattutto alla

luce della forte debolezza mostrata dall’economia del paese,

che è la conseguenza di una tasso di crescita fortemente

inferiore a quello potenziale (il cosiddetto output

gap), che sta manifestandosi anche con il rilevante tasso di

deflazione del paese: in agosto l’indice dei prezzi al

consumo core, cioè al netto degli alimentari freschi, è

stato pari a meno 2,4 per cento tendenziale.

La valuta

statunitense sta oggi subendo la pressione di un consenso

quasi plebiscitario in favore del suo indebolimento e ciò

potrebbe, nel breve termine, determinare movimenti di

recupero piuttosto bruschi, spesso innescati da quelli che

appaiono poco più che “pretesti”. Ad esempio come

quelli causati dalle recenti dichiarazioni di un membro

della Banca centrale russa, che ha indicato che il proprio

paese intende mantenere un peso di circa il 30 per cento ai

Treasuries nella composizione delle riserve valutarie russe.

Il rally dei mercati azionari, con l’indice MSCI World

cresciuto di quasi il 70 per cento dai minimi dello scorso

marzo, ha contribuito a rafforzare l’appeal del carry trade.

A sua volta il dollaro australiano, un beneficiario del

carry trade che si muove in tandem con i mercati azionari, è

cresciuto del 23 per cento contro dollaro, beneficiando

anche delle condizioni macroeconomiche del paese, che appare

uscito dalla recessione e la cui banca centrale presto

potrebbe iniziare un ciclo di restrizione monetaria.

I carry trade, che

(non bisogna dimenticarlo), sono uno dei prodotti della

disponibilità di credito a buon mercato, tendono ad avere

una vita media più breve di quanto comunemente si creda, ed

un protratto ribasso dei corsi azionari, come potrebbe

accadere ove la crescita degli utili dovesse rivelarsi

inferiore a quanto attualmente prezzato dai mercati,

potrebbe ridurne l’attrattività.

Altro elemento di potenziale controindicazione all’utilizzo

del dollaro come veicolo di carry trade è dato dal ruolo di

valuta-rifugio che la divisa statunitense continua a

rivestire durante periodi di crisi geopolitiche.

In sintesi,

nell’ambito di una tendenza macroeconomica di medio termine

che vede il dollaro orientato al deprezzamento per

riequilibrare gli squilibri macroeconomici, l’”ipotesi carry

trade” potrebbe determinare accelerazioni nel movimento di

deprezzamento del dollaro, fino ad un allontanamento dai

fondamentali, e produrre quindi fasi di accentuata

volatilità sui mercati valutari.

|

|

Fonte -

Epistemes.org |

|

Stati Uniti,

l’economia sta già perdendo slancio?

Thursday, 1 October, 2009 at 18:10 -

by phastidio

______________________________________________

Il dato sui redditi personali di agosto mostra un incremento

dello 0,2 per cento, 0,1 per cento oltre le attese. Le spese

per consumi personali sono aumentate dell’1,3 per cento, 0,2

per cento in più del consenso, con il maggior incremento

(5,3 per cento mensile) realizzato dalla categoria dei beni

durevoli, un effetto del programma di rottamazione auto

“cash for clunkers“. Il deflatore dei prezzi delle spese per

consumi personali è cresciuto dello 0,3 per cento mensile.

Di conseguenza, le spese personali reali sono aumentate

dell’1 per cento mensile, mentre il reddito reale personale

è calato nel mese dello 0,1 per cento. A causa dell’effetto

una tantum di spinta ai consumi personali e di redditi

nominali in moderato incremento, il tasso di risparmio è

sceso dal 4 al 3 per cento. Nei mesi prossimi, in assenza di

circostanze straordinarie come la rottamazione delle auto, è

prevedibile che il risparmio torni a crescere, mentre la

difficile situazione del mercato del lavoro (vedi oltre) non

depone a favore di uno sviluppo dei consumi.

Dal versante dell’occupazione, il dato di oggi sui sussidi

di disoccupazione, aumentati la scorsa settimana di 551.000

unità, è peggiore rispetto alle stime di consenso, oltre ad

essere decisamente troppo elevato per un’economia che si

trova nel ventiduesimo mese di recessione. Ieri, il dato

degli occupati nel settore privato, realizzato dalla società

specializzata ADP, ha evidenziato una distruzione netta di

254.000 impieghi nel mese di settembre.

Oggi è stato reso noto anche il dato dell’indice ISM

manifatturiero di settembre, che ha evidenziato una

prosecuzione dell’espansione, avendo fatto segnare un

livello di 52,6. Tuttavia, si registra una lieve

decelerazione rispetto al passo dell’attività di agosto,

quando l’indice aveva registrato un valore di 52,9, e

soprattutto il dato odierno è peggiore delle stime di

consenso, che ipotizzavano un’accelerazione della crescita,

al livello di 54 (ricordiamo che valori dell’indice

superiori a 50 indicano espansione). A livello disaggregato,

la componente riferita ai nuovi ordini perde 4 punti, a

60,8, ancora in confortevole espansione. Gli ordini

arretrati aumentano di 1 punto, e per il terzo mese

consecutivo. Gli ordini all’export calano di mezzo punto, ma

restano prossimi al massimo da agosto 2008. Le scorte,

componente chiave che dovrebbe guidare il rimbalzo del Pil

nel terzo trimestre, crescono di ben 8 punti ed al massimo

da ottobre 2008 ma, al livello di 42,5, stanno ancora

contraendosi.

In sintesi, lo slancio della manifattura resta per ora

intatto ma, venuti meno alcuni degli eventi eccezionali che

vi hanno contribuito, l’economia si trova a rischio per il

quarto trimestre, mentre per il terzo resta un consenso di

crescita annualizzata del Pil del 3 per cento circa. Le note

dolenti vengono, come detto, dal mercato del lavoro, la cui

emorragia prosegue. Ciò significa che il consumatore

americano, malgrado il soprassalto di vitalità “a credito”

(tanto per cambiare) del terzo trimestre, già dal quarto

trimestre tornerà a ripiegarsi su sé stesso. L’aspetto più

inquietante di questa congiuntura è che la dinamica dei

licenziamenti sta rallentando, sia pure in forte ritardo

sulla ripresa dei livelli di attività, ma le dinamica delle

nuove assunzioni resta straordinariamente muta.

Resta da vedere se Wall Street deciderà anche questa volta

di ignorare i dati macro, quando non particolarmente

favorevoli.

Fonte

- Macromonitor

DALLA EXIT ALLA

WAITING STRATEGY

04 Ottobre 2009 23:20 NEW YORK -

ASCA

______________________________________________

La disoccupazione cresce e la domanda cala. Nessun governo

vuole prendersi la responsabilita' di ridurre il sostegno

pubblico all'economia di fronte a un quadro ancora

incertissimo.

Le speranze giungono dalle previsioni formulate dal Fondo

Monetario Internazionale. Frena la caduta dell'economia

mondiale, quest'anno il Pil potrebbe fermarsi a -1,1%

rispetto a -1,4% delle precedenti stime. Decisamente piu'

roseo lo scenario del 2010, crescita economica a +3,1%.Volge

al bello anche il Superindice economico dell'Ocse distante

solo 2 punti da quota 100, la soglia dove l'economia ritorna

sul sentiero d'espansione. Ma sulla qualita' e sulla durata

della ripresa e' nebbia fitta. Banche centrali e governi

ritengono che sara' molto lenta.

Jean Claude-Trichet, presidente della Bce, ha parlato di un

'''percorso molto accidentato''. Diversi uffici studi non

escludono che l' Eurozona e gli Stati Uniti possano

registrare nel terzo trimestre una variazione leggermente

positiva del Pil, insufficiente pero' ad invertire il trend

crescente della disoccupazione. Negli Usa, il tasso di

disoccupazione e' salito a settembre al 9,8%, il top degli

ultimi 26 anni. L'economia a stelle strisce continua a

bruciare 250 mila posti di lavoro al mese, molto meno dello

scorso autunno quando si viaggiava a quota 700 mila, ma

sempre tanti per sperare in un rilancio dei consumi privati.

La spesa per consumi e' il vero volano dell'economia Usa

poiche' rappresenta il 75% del Pil americano.

Per ora, pero', i cittadini americani pensano soprattutto a

risparmiare. Nel mese di agosto, ultimo dato disponibile,

hanno messo da parte il 3% del reddito disponibile. Nel

primo trimestre del 2008, dunque alla vigilia della

recessione, risparmiavano solo lo 0,2%. Per gli economisti

di Pimco, il numero uno mondiale nel comparto dei bond, gli

americani quest'anno potrebbero risparmiare fino all'8% del

reddito disponibile tornando sui livelli del 1992, anche

quello anno di recessione.

Nell'Eurozona il tasso di disoccupazione viaggia al 9,6%, il

massimo storico nella breve storia dell'unione monetaria, ma

potrebbe salire oltre il 10% nel 2010. Si tratta di numeri

che ostacolano una rapida ripresa dei consumi. Non a caso il

vertice dell'Ecofin di Goteborg ha ribadito la necessita' di

mantenere in piedi le misure anticrisi decise dai governi

nazionali. Per l'auto gli incentivi potrebbero essere

prorogati al 2010, un modo per sostenere la domanda di

consumo di beni durevoli e cercare di salvare posti di

lavoro. Anche a Washington, l'amministrazione Usa non ha

manifestato alcuna intenzione di ritirare il forte sostengo

pubblico all'economia.

Nei fatti, sulle due sponde dell'Atlantico si parla di '''exit

strategy'', la strategia di uscita dalla crisi, ma si

pratica la '''waiting strategy'', la strategia dell'attesa

di tempi migliori. Nessuna cancelleria vuole prendersi la

responsabilita' di ridurre il sostegno pubblico all'economia

di fronte a un quadro ancora incertissimo. Sia a Bruxelles e

sia Washington, in presenza di disoccupazione crescente e

calo della domanda domestica, sperano in una ripresa

dell'export. Un oggetto del desiderio che potrebbe creare

qualche frizione.

Dall'inizio dell'unione monetaria, il cambio nominale

effettivo dell'euro sulle 21 principali valute

dell'interscambio commerciale tra Eurozona e resto del mondo

si e' rivalutato del 24%, nel paniere c'e' anche il

biglietto verde.

Sull'apprezzamento dell'euro '''ne parleremo al prossimo

G7'', ha detto Joaquim Almunia, commissario Ue agli affari

economici e monetari. Nel diario della crisi fa capolino la

questione del tasso di cambio. Forse, si teme che alcuni

paesi, per compensare il deficit di domanda interna, possano

spingere l'export con svalutazioni competitive.

Fonte

- ASCA

Davvero l’Asia

ci salverà dalla crisi?

October 5th, 2009 by editor -

Mario Seminerio

______________________________________________

I dati sull’occupazione statunitense nel mese di settembre,

pubblicati venerdì scorso, mostrano soprattutto la

preoccupante persistenza del deterioramento del mercato del

lavoro. Il numero di impieghi distrutti sta rallentando, ma

quello delle ore lavorate continua ad essere prossimo ai

minimi storici. Quando la domanda riprende, le aziende

dapprima ricorrono all’aumento delle ore lavorate, e solo in

un momento successivo a nuove assunzioni. In questo senso il

numero di ore lavorate rappresenta un indicatore

anticipatore della congiuntura, mentre i tradizionali dati

sul numero di occupati e disoccupati sono indicatori

differiti.

I dati della scorsa settimana confermano che il sistema

produttivo può ancora fare a meno di accrescere gli

organici. Oggi si distruggono meno impieghi ma ancor meno se

ne creano. Ecco la spiegazione di dati settimanali sui

sussidi di disoccupazione ancora così elevati, a ben

ventidue mesi dall’inizio ufficiale della recessione.

In questo contesto, le imprese americane hanno ristrutturato

pesantemente gli organici: il numero di ore lavorate è

crollato rispetto al prodotto aziendale, e ciò si traduce in

un forte aumento di produttività e nella riduzione della

leva operativa, cioè del punto di pareggio economico in

rapporto ai volumi prodotti. In altri termini, le imprese

stanno ponendo le basi per forti incrementi di redditività a

fronte di variazioni anche contenute della domanda. La grave

condizione del mercato del lavoro ha evidenti riflessi sul

credito: aumento delle insolvenze e dei fallimenti

individuali e d’impresa e minore capacità delle banche a

prestare, dovendo preoccuparsi soprattutto di utilizzare i

margini per accantonamenti a perdite su crediti.

Ci sono quindi buoni motivi per ritenere che il National

Bureau of Economic Research (NBER), l’organismo indipendente

che ha il compito di datare le fasi recessive, attenderà

almeno la stabilizzazione del mercato del lavoro prima di

dichiarare finita la recessione. E potrebbe volerci del

tempo.

Storicamente, l’economia statunitense è uscita dalle

recessioni per mano della spesa dei consumatori e

dell’investimento immobiliare residenziale. Oggi, questi due

motori di crescita sono spenti: il consumatore, dopo il

soprassalto indotto dal programma di rottamazione auto, che

ha anticipato flussi di acquisto futuri, è destinato a

riprendere l’aumento del tasso di risparmio, per ripagare i

debiti; il mercato immobiliare, che mostra i primi segni di

stabilizzazione, è gravato da un imponente stock di case

pignorate dalle banche a mutuatari insolventi e non ancora

poste in vendita, per evitare ulteriori crolli dei prezzi.

Su tutto, il reddito personale appare minacciato dalla crisi

del mercato del lavoro, in un circolo vizioso molto

pericoloso.

Difficile pensare che l’Asia e il Sudamerica guidato dal

Brasile possano trasformarsi oggi nella locomotiva del

pianeta: le dimensioni delle economie cinese ed indiana

ancora non lo consentono, mentre la trasformazione del paese

del Sol Levante da esportatore in consumatore, prevista dal

programma del Partito Democratico, appare destinata a

infrangersi contro una realtà fatta di invecchiamento della

popolazione e crisi fiscale.

Ma una tendenza sembra sempre più affermarsi: il baricentro

della crescita globale sta lentamente ma inesorabilmente

spostandosi sempre più verso l’Est ed il Sud del pianeta.

Nei prossimi anni il Nord-Ovest dovrà compiere una profonda

(e dolorosa) riflessione sul proprio futuro e sulla propria

organizzazione sociale. Fonte

- Liberal Quotidiano

|

Geithner:

le banche fanno lobby Devono accettare nuove regole

05 Ottobre 2009 14:16

ISTANBUL - di Il Sole 24 Ore

________________________________________

ISTANBUL – Il cerchio è chiuso. Dopo Pittsburg e Istanbul,

dopo il G20 che ha cambiato gli assetti economici globali e

dopo le riunioni di Fondo, Banca Mondiale e G7 che hanno

ratificato i cambiamenti con la membership multilaterale al

completo, il segretario al Tesoro americano Timothy Geithner,

in un'intervista esclusiva per l'Italia con Il Sole 24 Ore,

riflette sull'«epoca nuova» che, dice, «si apre davanti a

noi». Passare dalla teoria alla pratica ora è difficile.

Difficile perché molte questioni riorganizzano di fatto gli

equilibri di potere, fra paesi e istituzioni. E perché da

molte parti spuntano critiche e resistenze.

Ci sono i rischi che si aprono per il sistema e per i

consumatori, soprattutto se le azioni di stimolo adottate

finora avranno le gambe corte e se il passaggio a una

"crescita sostenibile", come appare dall'andamento

occupazione in America, risulterà faticoso. Ci sono le

banche che dovranno accettare le nuove regole e i nuovi

limiti - molto pochi in realtà stando ai critici - nel loro

stesso interesse: quello di restituire la fiducia al

mercato, dice Geithner. E ci sono infine le istituzioni

multilaterali che dovranno aprirsi ai paesi emergenti e

cambiare le gerarchie su cui ha poggiato l'ordine

internazionale fino alla crisi del 2007/2009.

Su un punto Geithner è chiaro: con questa crisi tutto è

cambiato. E insiste perché tutto non resti come prima. A

giudicare dall'atmosfera del party offerto sulle rive del

Bosforo dalla J.P. Morgan Chase, in un vecchio palazzo fine

Ottocento, tutto in realtà appare molto uguale a prima. Ma

Geithner non ha dubbi: conta «the big picture» il quadro

d'insieme, si cambia per colmare il gap tra la vecchia

governance mondiale che poggiava su parametri nazionali e un

mercato che si muoveva già in avanti su base globale. Poi

tutto è sfuggito di mano. Colpa di chi? Dei banchieri avidi?

Dei regolatori negligenti? Di nuovo: «Guardiamo al futuro»,

dice.

Geithner, 48 anni, il 75esimo segretario al Tesoro

americano, ha costruito la sua esperienza professionale

gestendo situazioni di crisi. Prima al Tesoro, quando da

giovane funzionario si occupò della crisi asiatica del 1997

e in particolare della crisi finanziaria sudcoreana. Subito

dopo passò ai piani alti, con i suoi maestri Bob Rubin e

Larry Summers. E infine prese la guida della Federal reserve

a New York dove si è confrontato con la crisi dei nostri

giorni fin dagli inizi, lavorando molto vicino a Henry

Paulson e a Ben Bernanke. Si dice che sia in soggezione

davanti a Summers, suo mentore e vero architetto del nuovo

ordine della Casa Bianca. Ma Geithner cresce: a Istanbul è

da solo e porta avanti con determinazione la palla lanciata

a Pittsburgh.

Si dice che abbia una sensibilità nei confronti degli

interlocutori stranieri di cui sono privi altri americani.

La sua in effetti è una storia atipica. Nato a Brooklyn,

parte da bambino con la famiglia per l'Africa - Zimbabwe e

Zambia - poi per l'India, dove il padre si occupava di paesi

emergenti per la Fondazione Ford. Poi la famiglia va in

Thailandia, dove "Tim" fa tutto il liceo alla scuola

internazionale di Bangkok. Si laurea in Affari

internazionali in America e studia il mandarino e il

giapponese.

A Istanbul lo incontriamo nei sotterranei dello smisurato

centro congressi, dove ci sono gli uffici delle delegazioni.

L'ufficio americano è in fondo a un corridoio labirintico.

Una sala riunioni spoglia, con un tavolo bianco. Di fianco,

in un'altra saletta, c'è una riunione in corso. Dietro la

vetrata c'è il volto lungo e un po' triste di Ben Bernanke,

il presidente della Fed. Quello di Geithner, invece resta

sereno e sorridente.

Segretario Geithner, per il Finacial stability board restano

molte incertezze tecniche, ci sono ostilità, qui in Europa e

fra le altre istituzioni multilaterali. Fin dove arriva il

progetto?

Facciamo un passo indietro, il quadro istituzionale

multilaterale poggiava su Fondo monetario, Banca mondiale e

Wto. Con l'aumento dell'integrazione finanziaria, dei

mercati e dell'economia la gestione di queste attività è

rimasta informale, indietro rispetto al processo di

integrazione. Con il Financial stability forum, poi

trasformato in Financial stability board, i ministri

finanziari, le banche centrali, i supervisori, i contabili,

le istituzioni multilaterali convergono tutti su un unico

riferimento di controllo.

E' un fatto nuovo. Sono nove mesi

che ci lavoriamo e siamo arrivati a una strutturazione. Ci

sono ancora molte cose complesse che debbono essere risolte,

ma c'è una buona relazione, c'è una buona divisione del

lavoro. Ci sono anche alcune organizzazioni che temono di

perdere delle loro prerogative a vantaggio di altri, tutto

normale quando c'è qualcosa di nuovo: le cose si

aggiusteranno. Quel che vediamo però è che c'è un progresso

reale nell'organizzare le riforme finanziarie, nell'imporre

nuovi rapporti di capitale per le banche.

Lei ha detto che il Board diventerà il quarto pilastro di

Bretton Woods. In che termini?

È vero. Ho parlato di quarto pilastro di Bretton Woods, ma

ci sono in realtà delle differenze giuridiche: Bretton Woods

aveva la forma di un trattato che andava ratificato dai

parlamenti, per il Financial stability board non volevamo

quel genere di complicazioni.

Completa un quadro e deve

completarlo al più presto con riforme finanziarie, regole,

limitazioni, incentivi. Una struttura istituzionale è

importante. Ma è più importante avere le regole, fare le

cose presto e bene.

Da più parti le banche resistono, troppi limiti che

rischiano di paralizzare il credito e la crescita. Si tratta

di resistenze reali o di semplice lobby?

Credo si tratti di lobby. È legittimo cercare di essere

informati e di influenzare un processo: e' vero, possono

esserci dei rischi per l'innovazione finanziaria e dunque le

banche parlano di problemi di efficienza nell'allocazione

delle risorse e di problemi per la crescita. Ma la questione

più importante anche per loro è un'altra: se non si

raggiunge e non si garantisce una stabilità di base,

diventerà più difficile allocare capitali sul mercato.

Questo processo dunque è nel loro stesso interesse. Con una

osservazione: le regole non le fanno le banche, le fanno i

governi.

Lei ha anche detto che è nell'interesse dei singoli paesi

cambiare.

È vero e il presupposto per il successo poggia su un'unica

forte realtà: le cose funzioneranno meglio se lavoreremo

insieme. Anche durante la crisi abbiamo visto quanto sia

stato impossibile per un singolo paese cercare di tirarsi

fuori da solo. Occorre convincere tutti che il loro

interesse individuale poggia su un'azione collettiva. Questo

ci servirà per affrontare meglio il rischio di prossime

bolle. E dunque proviamo un nuovo quadro sistemico, abbiamo

creato il G20, abbiamo la sfida di fare delle cose insieme,

la crisi era così difficile da averci portato verso un

interesse collettivo per evitare la prossima crisi. E dunque

avremo cambiamenti. In America risparmieremo di più e ci

indebiteremo di meno, la Cina cercherà di essere meno

dipendente dalle esportazioni e di promuovere la domanda

interna, e così via. Tutto ciò per rendere il futuro della

crescita più sostenibile.

È vero che il problema centrale resta quello dello

squilibrio commerciale Cina Stati Uniti?

No. Ci sono altre regioni: Giappone e Europa da soli

rappresentano il 40% dell'output mondiale...

Parliamo del dollaro sempre più debole e dell'Sdr, il

paniere delle principali valute che i cinesi vorrebbero

adottare come nuova valuta di riferimento dei mercati

finanziari e commerciali per superare le vulnerabilità del

sistema monetario internazionale...

Ho già detto che siamo per un dollaro forte. Ma questo ci

porta delle responsabilità dirette. Dobbiamo essere molto

attenti nel sostenere la fiducia e la Fed nel difendere la

stabilità dei prezzi. E dunque abbiamo delle missioni

precise: riusciremo ad avere i giusti fondamentali

economici, le giuste politiche, un'ampia base di stabilità?

I governi faranno quel che debbono fare per sostenere la

fiducia. Per quel che ci riguarda sappiamo che molti

investitori credono che mercati con tanta liquidità offrono

stabilità e noi dei progressi li abbiamo già fatti, il

disavanzo delle partite correnti è passato dal 7% del Pil al

3,5%.

E' vero che gli Stati Uniti vogliono mantenere una egemonia

economica che non gli appartiene più?

Il nostro primo dovere è dare ai nostri cittadini garanzie,

poi dobbiamo esercitare un'influenza internazionale:

dobbiamo portare sul tavolo delle idee nuove attorno alle

quali creare consenso, infine dobbiamo tornare alla nostra

strategia di base: l'abbiamo espressa 60 anni fa quando

abbiamo impostato un sistema multilaterale con degli

standard comuni, la esprimiamo oggi con un Presidente pronto

a cooperare anche a costo di gravi problemi interni.

Ma è immaginabile che l'America lasci la sua presa sul Fondo

monetario?

Abbiamo circa il 18% del capitale del Fondo. Questo vuole

dire che non sarà poi molto difficile per dei paesi

organizzare una coalizione per superare quella percentuale.

Sottolineo che la nostra quota è più piccola in proporzione

a quel che facciamo, contribuiamo alla formulazione di

consensi fra vari paesi, siamo stati una forza importante

per tornare alla stabilita' finanziaria. Non credo che oggi

vi sia in discussione l'idea che prevede un ruolo minore per

gli Stati Uniti... Aggiungo, non forziamo nessuno a far

nulla, è vero che l'America ha avuto certe responsabilità

per questa crisi. Lo abbiamo ammesso. Ma voglio anche dirle

che in molti paesi i rapporti di capitale o di indebitamento

erano molto peggio dei nostri.

Alcuni criticano la vostra strategia: troppi interventi...

È stata una strategia di necessità, non di scelta. Davanti

alla crisi non c'era molto altro da fare se non agire.

Qual è il rischio di una nuova crisi? Cosa succederà il

prossimo settembre, quando il vostro piano di stimoli

cesserà la missione di pompare cento miliardi di dollari al

trimestre nell'economia?

Siamo nella prima fase della ripresa. È la domanda più

difficile a cui rispondere ovviamente. Ci sono molti rischi

possibili davanti a noi. Il più pericoloso? Che la gente si

senta tranquilla troppo presto. Ricordi i problemi di un

anno fa. È ancora molto presto. Torniamo a quel dicevo

prima: abbiamo delle priorità perseguiamole insieme.

G7-G20: ci chiarisce l'apparente duplicazione o confusione

di ruoli?

Non ci sono nuove ipotesi di G. Abbiamo il G20, per il G7 mi

preoccupo che la forma non prevalga sulla sostanza. Ho detto

durante la riunione che non dobbiamo essere guidati da

comunicati. Dobbiamo fare delle buone scelte nel G7 ed

essere candidi, trasparenti e discreti gli uni con gli

altri. Ci vuole una forma di cooperazione più informale e

più efficace.

|

|

Fonte -

Il Sole 24 Ore |

| |

Martedì

06

Ottobre

2009 |

|

Mercoledì

07

Ottobre

2009 |

|

Venerdì

09

Ottobre

2009 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Prove

tecniche di exit strategy

10 Ottobre 2009 14:44

MILANO - di Fabrizio Galimberti e Luca

Paolazzi

________________________________________

L'estate si è chiusa con conferme, l'autunno si è aperto con

dubbi. Conferme di inizio ripresa, sebbene per molti attori

economici la parola suoni ancora come insulto, perché

continuano la carestia di ordini e la moria di posti di

lavoro. Conferme basate su statistiche soft, come fiducia e

indici anticipatori, e pesanti come la produzione, il

fatturato, gli ordini e l'export (quest'ultimo anche

globale).

Dubbi sulla tenuta della svolta, inseriti in una granitica

certezza: il recupero sarà graduale e lento. Gli economisti

(vil razza dannata) escludono in massa che il domani possa

riservare sorprese positive e gli fanno eco nel predicare

prudenza i policy-maker di ogni angolo del pianeta. Pochi

osano immaginare che il rimbalzo risulti direttamente

proporzionato nell'intensità alla violenza della caduta. Ma

i segnali degli indicatori avanzati dell'Ocse sono corali e

consolanti. L'effetto elastico, che si è sempre verificato

nelle recessioni passate, sarebbe negato questa volta dalla

fragilità del sistema finanziario che continua a lesinare il

credito. Ciò appare sicuramente più vero in Europa (dove

pure il risveglio della produzione industriale in agosto -

mese difficile da interpretare - è promettente) che negli

Usa. Non è soltanto una differenza di condizioni della

finanza, perché se è vero che il credito bancario non si è

ristretto al di là dell'Atlantico meno che al di qua, è

anche vero che lì le banche pesano per una frazione dei

canali di finanziamento e che la Fed è intervenuta in modo

massiccio e deciso a sbloccare tutti gli altri.

L'economia americana è infatti molto più avanti nel

realizzare gli aggiustamenti degli squilibri. Lo scossone

all'occupazione (7,2 milioni di posti in meno in 21 mesi,

-5,2%) è stato feroce ma ormai è agli sgoccioli (il ritmo di

espulsione è ora quello normale di una lieve recessione); in

Europa invece proseguirà e raggiungerà un'entità analoga.

Ciò ha consentito un rapido ripristino dei margini di

profitto e le imprese a stelle e strisce godono di una

posizione finanziaria che non è mai stata così solida

all'uscita da una recessione; sono pronte perciò a investire

e stanno già ricominciando a farlo. Nonostante il basso

utilizzo della capacità? Sì, perché gli investimenti in

nuove iniziative o in miglioramenti di prodotto e processo

non sono legati agli impianti esistenti e spesso anzi sono

la componente della domanda che tende a saturarne l'impiego.

Se ripartono gli investimenti, l'occupazione, il reddito e

la spesa delle famiglie seguiranno rapidamente. Tanto più

che il tasso di risparmio è risalito e che la ricchezza

netta, grazie al riavvio dei prezzi delle case (altra

correzione ultimata là, ma non in molte nazioni europee), al

recupero dei prezzi di Borsa e al rimborso dei debiti è

tornata a salire.

Se si rimette in moto la locomotiva Usa, tutto il convoglio

globale avanzerà a ritmi decisamente più spediti

dell'atteso. Nell'area euro, e in particolare in Italia,

invece, la dinamica dei margini di profitto e in generale

dei profitti non ha ancora dato segnali significativi di

progresso e il processo di rilancio della domanda di

macchinari impiegherà più tempo, ostacolata peraltro in

maggior misura dalle difficoltà del credito e da una

situazione finanziaria delle imprese molto meno rosea,

specie in Italia. Perciò la ripresa nell'eurozona farà più

fatica a ingranare.

| |

DEBITO

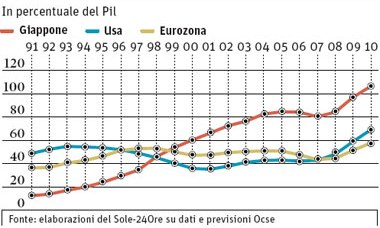

PUBBLICO NETTO |

|

| |

|

|

|

... |

|

... |

| |

|

|

Inflazione

La dinamica dei prezzi al consumo rimane confortevolmente

fredda. Non soltanto quella totale, che risente ancora del

favorevole confronto su base annua con l'epoca delle materie

prime gonfiate dalla bolla e che sta comunque gradualmente

risalendo, ma anche quella core, che si sta abbassando e

avvicinando all'1% sia in Usa sia nell'Eurozona. Mentre i

corsi delle commodity, dopo essere rimbalzati, stanno

oscillando senza particolare direzione, poiché c'è il

calmiere dell'abbondanza di offerta.

Difficile immaginare

una ripartenza dell'inflazione in queste condizioni, che

sono invece le più favorevoli per i lavoratori in termini di

conforto al potere d'acquisto e dovrebbero perciò rendere

facile rinnovare i contratti, quando non si vogliano fare

autogol competitivi.

Tassi di interesse, valute, moneta

Le valutazioni che sottendono la decisione delle banche

centrali in Israele e in Australia di aumentare i tassi (di

un quarto di punto - in settembre in Israele e in ottobre in

Australia) sono analoghe: il miglioramento delle prospettive

di crescita da un lato e la volontà di uscire dal livello

eccezionalmente basso dei rispettivi tassi-guida,

dall'altro. In quanto tali, le due decisioni si annunciano

come prime e timide "prove tecniche" di una strategia di

uscita dalle politiche monetarie fortemente espansive. Ma

due rondini non fanno primavera.

Di qua e di là

dell'Atlantico i tassi delle banche centrali sono saldamente

installati vicino allo zero, e c'è una promessa, implicita o

esplicita, di tenerli fermi per un tempo considerevole.

Se però queste "prove tecniche di rialzo" servono a

rassicurare i mercati sulla volontà delle banche centrali di

aumentare il costo del danaro e strangolare nella culla

l'idra dell'inflazione, ben vengano gli aumenti. Che saranno

in ogni caso graduali e in presa diretta con il

miglioramento - un miglioramento che deve essere duraturo e

non episodico per dar via libera a ulteriori aumenti dei

tassi - della congiuntura interna e internazionale. I timori

dell'inflazione sono naturalmente legati ai due fattori

distintivi della possente risposta delle politiche

economiche. Il mare di liquidità che è stato creato e che

scroscia nei mercati, e il balzo dei deficit e dei debiti

pubblici. Balzo che procura, ai sospettosi di professione,

un brivido di inquietudine: l'inflazione aiuta i debitori, e

potrebbe essere nell'interesse dei governi di diluire il

debito con l'inflazione. Come tutte le teorie del complotto,

anche questa è fondata più su fantasmi che sulla realtà.

D'altronde, è il mercato stesso a smentire queste ipotesi complottarde. Se questi timori fossero veri e diffusi, i

tassi sui titoli pubblici lunghi li rifletterebbero fin

d'ora. Se è vero che i debiti pubblici (al netto delle

attività) in percentuale del Pil sono saliti dappertutto

(vedi grafico), è anche vero che, come afferma uno studio

dell'Ocse, il rientro dall'inchiostro rosso è ambizioso ma

non impossibile.

Certo se, come è possibile, ci sono oggi rischi verso l'alto

per la crescita, il peso dei debiti sarebbe diluito

dall'aumento del denominatore nel rapporto debito/Pil. E se

alle manovre tradizionali di contenimento del deficit

(maggiori entrate e riduzioni di spese) si aggiungono i

benefici di una nuova ondata di privatizzazioni, la

"missione impossibile" potrebbe avere lo stesso successo di

quelle dei famosi telefilm.

I timori sul dollaro sono naturalmente legati ai deficit

gemelli, il cui combinato disposto (deficit corrente+deficit

pubblico) ha raggiunto nuovi record. Tuttavia, questo nuovo

primato degli squilibri americani è meno preoccupante di

quanto sembri. Il deficit corrente, che negli anni scorsi

aveva sfiorato il 7% del Pil, è calato (secondo trimestre

2009) fino al 2,7%, e il record è dovuto solo al deficit

pubblico, che è invece schizzato all'11,7 per cento. A parte

il fatto che quello stratosferico livello contiene alcune

imputazioni contabili non-cash, l'esperienza Usa dice che il

peso del deficit è riassorbibile in situazione di crescita.

Il ribilanciamento delle valute è un utile ingrediente nello

scioglimento degli squilibri, ma è improbabile che il

dollaro possa rivisitare i minimi del 2008 contro euro.

Mentre è probabile che riprenda la rivalutazione dello yuan:

il non-deliverable forward a 12 mesi ha ripreso ad

apprezzarsi.

IN SINTESI

L'USCITA DALLA CRISI

- La fase di ripresa sarà più una maratona che uno sprint.

Le maratone non hanno un inizio bruciante, ma hanno tuttavia

un inizio, e con qualche buona volontà si può vedere

nell'aumento dei tassi in Australia (il primo nel G20) la

prova tecnica per un avvio della exit strategy. Anche

l'espansione quantitativa della moneta si sta moderando.

LA FIDUCIA SI ALLARGA

- Da qualche mese ormai gli indici di fiducia stanno

risalendo, e questa risalita riguarda sia le imprese che i

consumatori. Geograficamente, il miglioramento è abbastanza

diffuso da far pensare che il tutto diventi più della somma

delle parti.

TASSI FERMI, ANZI NO

- Israele e Australia: sono i soli due paesi in cui è

cominciata la "normalizzazione" dei tassi, che altrove, nel

segmento breve, vengono promessi fermi dalle banche

centrali.

Sul lungo nominale, qualche timida riduzione non scalfisce

l'alto livello dei tassi reali.

YUAN, PROVE DI RIALZO

- Dopo essersi appiattito sul cambio a pronti, il tasso di

cambio della moneta cinese a 12 mesi segnala di nuovo la

rivalutazione insistentemente chiesta dagli Usa e dagli

organismi internazionali in funzione di "ribilanciamento"

della crescita globale. Il dollaro è ancora sotto pressione,

ma il rischio verso il basso è limitato.

|

|

Fonte -

Il Sole 24 Ore |

|

E se la ripresa

fosse forte come in passato?

10 Ottobre 2009 12:53 MILANO -

di Walter Riolfi

______________________________________________

Crescendo in settimana del 4%, a un passo dai massimi del

mese scorso, le Borse sembrano convinte che la prossima

ripresa economica sarà rapida e forte come quelle che sono

seguite alle recessioni degli ultimi 30 anni. Sette giorni

fa su queste pagine s'era scritto che questa volta potrebbe

essere diverso. Che un'economia gravata dai debiti delle

famiglie e dello stato e tenuta in piedi con la flebo dei

soldi pubblici, non potrà crescere ai ritmi visti in

passato. E con l'intero sistema finanziario alle prese con

la riduzione del debito, dovremo scordare gli allegri

consumi visti nella seconda metà degli anni '90 e più ancora

dopo il 2003. Chi scrive è piuttosto convinto di questa

tesi. Ma si rende anche conto che il ritornello del «questa

volta è diverso» lo s'è sentito tante volte in passato,

prima che le cose ritornassero invece sostanzialmente come

prima.

Nel 1991, nel pieno di quella recessione, la rivista

«Fortune» aveva titolato in copertina: «La fine del grande

consumismo». E «Time» nel giugno 2001, ai primi segni del

riflusso seguito alla bolla dei tecnologici, aveva

pronosticato una nuova era di «vita più semplice». In ogni

momento, in cui un'incipiente crisi ha appannato il

precedente splendore, s'è immaginata la fine delle vecchie

abitudini e l'avvento di una diversa mentalità. E «Time» s'è

ripetuta qualche mese fa con una copertina dedicata alla

«Nuova frugalità». Ma dopo il '92, la gente ha continuato a

consumare come prima o ancora più di prima. E dopo il 2003

la corsa ai consumi ha proseguito come mai s'era visto in

precedenza, favorita dal facile ricorso al debito. E per

quanto uno studio pubblicato sul «The New Yorker» abbia

spiegato che gli americani hanno speso più nei servizi

(sanitari, scolastici) che nei beni di consumo e soprattutto

più nell'acquisto di una abitazione, resta il fatto che tra

il 2003 e il 2007 c'è stata un'esplosione del credito al

consumo delle famiglie che non volevano privarsi anche di

una nuova automobile o di arredi sempre più costosi.

Questa volta, però, potrebbe essere diverso davvero, perché

il livello dell'indebitamento non è mai stato così elevato

in termini assoluti e relativi. Se la ripresa dovesse

pertanto rivelarsi più lenta delle altre, lo capiremo solo

il prossimo anno e in quello successivo. È quanto sostiene

Richard Fisher della Fed, secondo il quale «il vero dilemma

è cosa succederà nel 2010 e 2011». Fisher è moderatamente

ottimista, ma si domanda cosa accadrà il prossimo anno,

«quando non ci saranno più le protesi del governo» per

l'acquisto di auto, elettrodomestici, case o semplicemente

per sostenere il credito, come sta facendo la Fed: nella

sostanza l'unico compratore delle cartolarizzazioni sui

mutui casa.

Tutto come prima?

O forse anche questa volta sarà come è stato negli ultimi 30

anni e la gente tornerà a spendere come prima, le banche

faranno quello che hanno fatto fino al 2007 e ritornerà un

turbinio di fusioni e acquisizioni: come un segnale s'è

visto la scorsa settimana negli Usa, quando in un sol giorno

sono state annunciate operazioni per 14 miliardi di $. E la

Borsa, ovviamente, tornerà a volare come tra il 2003 e il

2007. Perché, come si comprende dal bellissimo libro di

Carmen Reinhart e Ken Rogoff (This Time is Different: Eight

Centuries of Financial Folly), niente è mai così differente.

Ma per rivedere i tempi di due anni fa, occorre che si torni

ad oliare gli ingranaggi del credito facile: che le banche

inondino di denaro il sistema finanziario (come in parte già

stanno facendo con i soldi prestati a tassi zero dalle

banche centrali), che le famiglie riprendano a indebitarsi e

consumare e che risorga il mercato immobiliare.

Per quanto nessuno sia in grado di capire fino a che punto

possa arrivare il grado d'indebitamento di un'istituzione o

di un cittadino, è anche piuttosto probabile che su questa

strada s'incontrerà prima o poi un'altra bolla speculativa.

Con qualche correzione, il sistema finanziario e politico,

specie quello americano, sembra adesso incline a far

ritornare le cose al recente passato. Ne va della ripresa

economica (a "V", come immagina sempre più gente) e del

benessere dei cittadini. Ma con gli stati usciti da questa

crisi indebitati come mai negli ultimi 60 anni, la prossima

bolla e la conseguente recessione saranno peggiori di quelle

che ci sono recentemente capitate.

Se i 57 economisti sondati da Bloomberg non sono molto

ottimisti sull'andamento della disoccupazione e sulla

crescita dei consumi, così come per gli stessi motivi sono

piuttosto preoccupati sul tenore della ripresa i 48

intervistati dal WSJ; e se Nouriel Roubini continua a vedere

problemi (ma lo scenario che dipinge non sembra alla fine

così diverso da quello abbozzato dai dubbi del citato

Richard Fisher); parecchi broker di Wall Street stanno già

cavalcando la tesi del recupero a "V" e di una borsa avviata

a scalare nuove vette nei prossimi due anni. Merrill Lynch

ha enunciato i suoi «5 motivi per essere ottimisti»,

spiegando che il rimbalzo (60%) dell'S&P ha ancora tanta

strada da fare, che gli investitori sarebbero ancora troppo

pessimisti, che il quadro macroeconomico è assai favorevole,

che gli utili aziendali miglioreranno sensibilmente e che,

dunque, il mercato è attraente e non troppo caro, come vanno

dicendo gli scettici.

Sull'onda di analoghi ragionamenti, Wall Street ha

guadagnato il 4,5% in settimana (+4,5% anche il Nasdaq) e lo

Stoxx il 3,7% (+4,9% Milano, +4,1% Parigi, +4,5%

Francoforte, +3,5% Londra).

Fonte

- Il

Sole 24 Ore

GLI USA SOFFOCHERANNO

LA CRESCITA MONDIALE

14 Ottobre 2009 16:30 NEW YORK -

WSI

______________________________________________

Parola del finanziere Soros, secondo cui lo yuan

sottovalutato contribuisce alla perdita di valore del

dollaro. Bisogna mettere a punto un sistema di controllo

globale del mercato valutario al piu' presto. In Cina si sta

formando una bolla di asset.

Il milionario investitore ungherese George Soros ha

avvertito che gli attuali accordi sul mercato valutario sono

carichi di pericoli e problemi e che pertanto il mondo ha un

urgente bisogno di un nuovo sistema di controllo globale.

A detta di Soros, gestore del fondo hedge Soros Fund

Management e assurto a fama mondiale per le sue attivita' di

speculazione sulle valute, il dollaro dovrebbe indebolirsi

nei confronti dello yuan cinese in modo da permettere agli

Stati Uniti di contenere il deficit valutario.

Tuttavia Soros, tra gli uomini piu' ricchi al mondo, ha

aggiunto che siccome la valuta cinese e' strettamente legata

al biglietto verde, uno yuan costantemente sottovalutato non

fa che contribuire alla perdita di valore del dollaro contro

le altre principali valute concorrenti. Dall'inizio

dell'anno il dollaro ha bruciato circa il 7% del suo valore

rispetto al basket delle sei principali monete rivali.

Nel frattempo uno yuan sottovalutato rende i beni al consumo

prodotti in Cina piu' economici rispetto ai mercati

stranieri. Pechino ha alimentato la propria crescita

puntando sulle esportazioni nei mercati al consumo degli Usa

e di altri Paesi occidentali, spingendo molti produttori

attivi in tali mercati ad uscire di scena perche' non in

grado di reggere la concorrenza.

Soros, che ha guadagnato circa $1 miliardo (610.5 milioni di

sterline) nel 1992 dopo aver venduto oltre $10 miliardi in

valuta inglese costringendo la Banca di Inghilterra a

svalutare la propria moneta, ha dichiarato che la

globalizzazione dei mercati finanziari e' stata costruita su

un "falso pretesto", ovvero che gli stessi mercati possano

auto-regolarsi, quando invece ci sarebbe bisogno di mettere

a punto un sistema di controllo globale.

"Si tratta di una sfida enorme", ha detto nel corso di un

evento promosso dalla rivista Economist alla Borsa di New

York secondo quanto riportato dall'agenzia di stampa Reuters.

Poche ore prima dell'intervento dell'investitore, il

Dipartimento del Tesoro Usa ha sottolineato che la Cina non

sta manipolando la sua valuta, ma che sta accumulando scorte

di monete estere ad un ritmo preoccupante, che minaccia il

processo di riduzione degli squilibri economici globali.

Parlando dell'economia globale, Soros ha fatto notare che "registrera'

una crescita, ma comunque e' destinata a rimanere piatta",

precisando che gli Stati Uniti soffocheranno la crescita

mondiale. Il finanziere ungherese e' inoltre convinto che in

Cina si stia formando una sorta di bolla degli asset.

Fonte

-

WallStreetItalia

|

Il

declino Usa e i menestrelli

anti Obama

October 14th, 2009 by

editor - di Andrea Gilli

________________________________________

Sul Weekly Standard di questa settimana è apparso un pezzo

di Charles Krauthammer, editorialista del Washington Post, e

noto neoconservatore, nel quale si cerca di dimostrare la

debolezza della tesi del declino americano. Conoscendo sia

il settimanale in questione che Krauthammer, non avevo

grandi aspettative. La lettura dell’articolo è riuscita però

a colpirmi: mi ha infatti convinto non solo che l’America

sia davvero in declino materiale (l’opposto di quanto

Krauthammer cercava di fare), ma anche che la sua

traiettoria intellettuale non sia molto robusta. Infatti, se

il meglio che si riesce a produrre a suffragio di questa

tesi è un articolo tanto sgangherato, che pure un bambinetto

di terza elementare potrebbe smentire, allora significa che

stiamo proprio arrivando al capolinea.

Nel suo articolo, l’editorialista del Washington Post si

chiede, fondamentalmente se il declino americano sia

inevitabile oppure se non sia altro che frutto di una

scelta. La sua risposta è tranchant. Il declino è una scelta

e Obama sta scegliendo di far diventare l’America una

Potenza di serie B.

Prima di andare oltre, capiamoci sul significato di declino.

Quando declina un Paese? Dallo studio settecentesco di

Gibbon sull’ascesa e il declino dell’Impero Romano, fino ai

lavori di Marcur Olson sul declino e ascela delle nazioni

per poi arrivare allo storico Paul Kennedy che ha studiato

l’ascesa e il declino delle Grandi Potenze, un certo accordo

sembra esserci tra gli studiosi: Stati, Nazioni, Imperi,

Grandi Potenze declinano quando qualcuno cresce più di loro.

Si noti, più di loro. La minor crescita può essere dovuta ad

una lunga serie di fattori (corruzione interna, impersial

overstretch, inefficienza burocratica e amministrativa,

etc.), il punto però, non cambia: il declino si deve a tassi

d crescita più bassi rispetto ad altri. Fino al 1850, la

Cina aveva il PIL più grande del mondo, ma i suoi tassi di

crescita erano più bassi di quelli europei: il risultato fu

la colonizzazione de facto del Paese ad opera delle Potenze

occidentali.

Krauthammer dice che l’America ha la più florida e dinamica

economia del mondo (?), con la produttività più elevata (?),

dunque – a suo modo di vedere – Obama starebbe scegliendo

per il declino. Nonostante il Paese abbia davanti a sè molte

altre opzioni strategiche, Obama sceglierebbe dunque la più

modesta, fino mediocre, e soprattutto strategicamente

peggiore. Se l’America crescesse del 10% l’anno e il resto

del mondo al 5%, Krauthammer avrebbe ragione. Purtroppo, i

dati dicono il contrario. Nel 2001, la somma del PIL di

India, Brasile, Cina e Russia ammontava al 27% del PIL

americano. Nel 2007, cioè prima ancora della crisi, eravamo

al 51%. I dati del 2008 arrivano al 58%. Perché? Semplice:

Cina, India, Brasile, e in parte Russia, sono cresciute

negli anni 2000 a tassi quasi doppi rispetto all’America.

Questo si chiama declino relativo.

Si può far finta di niente, e andare avanti imperterriti con

la politica precedente. Hitler, per esempio, prese questa

decisione. Con il 10% del PIL mondiale pensava di poter

conquistare tutta l’Europa. Napoleone fece una scelta

analoga. Abbiamo visto come sono finiti entrambi.

Alternativamente, si può tenere conto di questo dato e

metterlo alla base della propria politica estera.

Obama sta

scegliendo la seconda opzione. Può sbagliare, può fare

errori. Ma la sua politica è semplice: in un mondo dove

l’America primeggia, l’America detta le leggi (anni

Novanta). In un mondo nel quale l’America è relativamente

più debole, l’America non può più dettare le leggi (nuovo

millennio) ma deve dialogare con gli altri – che piaccia o

no.

Krauthammer guarda volutamente i dati sbagliati. Così può

leggere come una scelta libera quella che in realtà è una

scelta dettata dalla necessità. E di conseguenza può

procedere con un ragionamento che, a posteriori, è

totalmente sbilenco (chi non fosse convinto dei dati, guardi

questi due studi, non proprio sviluppati dal centro

dell’anti-americanismo mondiale, Accenture e NIC, la società

di consulenza americana e il centro studi dell’intelligence

americana rispettivamente)

Ignorando infatti che sono i tassi relativi di crescita tra

le Potenze a determinare la loro gerarchia internazionale,

l’editorialista del Washington Post si lancia in una serie

di affermazioni davvero spericolate. Perchè, chiede,

l’America era una potenza egemone? Per Krauthammer, ciò si

deve alla sua superiorità morale. Il fatto che l’America

avesse, negli anni Novanta, l’economia più florida al mondo,

e l’esercito più forte del pianeta, in questa sua

ricostruzione, non hanno alcun ruolo.

Si noti, seguendo questa logica, storicamente, le potenze

egemoni dovrebbero essere quelle moralmente più più solide

(non approfondiamo su come si faccia la classifica), mentre

il crollo delle Grandi Potenze sarebbe semplicemente una

questione di scelte. In altre parole, il Vaticano dovrebbe

dominare la politica mondiale e l’URSS poteva

tranquillamente continuare ad esistere, nonostante le sue

imbarazzanti inefficienze economiche.

E perché la presenza americana è ben accolta in giro per il

mondo – chiede ancora Krauthammer? Perché l’America sarebbe

una potenza benevola. Di nuovo, la sua superiorità economica

e militare, in questo calcolo, non avrebbe alcun ruolo.

Strano che allora la Svizzera non possa prendere il suo

ruolo… (non c’è spazio, in questa sede, per ragionare su

quanto ben accolta sia la presenza americana in giro per il

mondo: basta dire che in Iraq e Afghanistan stiamo vedendo

tutto il calore che viene loro mostrato).

Obama, in conclusione, stando a Krauthammer, sarebbe

colpevole di vilipendio alla bandiera, lesà maestà,

relativismo e magari anche tradimento alla patria. Con le

sue politiche starebbe quindi condannando l’America alla

Serie B della politica mondiale.

E’ così? Ovviamente no, e abbiamo spiegato perché. L’America

sta crescendo a tassi più bassi, e sul panorama

internazionale stanno crescendo tante, nuove potenze che

l’America non sarà mai in grado di gestire

contemporaneamente (dall’Europa alla Cina, dalla Russia al

Brasile, dall’India alla Nigeria, dall’Iran alla Turchia).

In altri termini, l’America non ha i mezzi per restare

l’egemone del sistema internazionale. Resterà una Grande

Potenza, probabilmente anche con ottime performance

economiche – soprattutto per via dell’accresciuta

competizione internazionale. Ma non farà più da guida.

E’ dura, ma è la verità. E Krauthammer non vuole accettarla.

E’ comprensibile: i resoconti storici ci dicono che gli

ultimi a scappare dagli imperi in declino non erano i

sovrani. Erano i menestrelli.

|

|

Fonte -

Epistemes.org |

| |

Sabato

10

Ottobre

2009 |

|

Martedì

13

Ottobre

2009 |

|

Giovedì

15

Ottobre

2009 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Il dollaro rimarrà debole.

E' la liquidità a «volerlo»

15 Ottobre 2009 11:46

MILANO - di Vittorio Carlini

________________________________________

Il dollaro rimarrà

debole. Gli esperti, anche in questo strano autunno

finanziario, sono in gran parte d'accordo. Qualcuno fissa,

per fine anno, un livello di cambio sull'Euro a 1,60. Altri,

più prudenti, indicano un movimento laterale attorno a

1,50-1,51. Ma

il trend di fondo è condiviso: il biglietto verde resterà "weakness";

«sul lungo periodo -scrive Citi -le pressioni al ribasso

resisteranno». Le divisioni nascono, al contrario, sul come

e perché questo avvenga. Da una parte c'è chi ricerca

le cause in "classici" fondamentali: il differenziale dei

tassi tra Europa e Stati Uniti, il deficit o il debito Usa.

Altri, invece, guardano più al contingente, ad alcune

caratteristiche dei mercati finanziari legate alla crisi. In

particolare, alla liquidità.

«La Federal reserve

americana - sottolinea Fabrizio Quirighetti, capo economista

di Banca Syz - per fronteggiare il credit crunch, sta

sfruttando anche il cosiddetto quantitive easing, cioè

acquista bond in dollari pagandoli sempre in dollari. La

conseguenza di questa politica monetaria, a differenza di

quella che sfrutta solo i tassi d'interesse, è un vero e

proprio aumento dei volumi della divisa Usa, un surplus di

biglietti verdi.

Che, però, il

mercato non riesce a digerire. Così, il dollaro si

indebolisce». Il quantitave easing, tuttavia, è stato

realizzato nel passato anche dalla Banca centrale del

giappone: perché a Tokyo non ci fu svalutazione dello yen?

«Perché - risponde Quirighetti - gli operatori erano sempre

interni a quel mercato. Il credito iscritto nel

bilancio della Bank of Japan, in corrispondenza delle

obbligazioni comprate dalla Banca centrale, era sempre

"intestato" a istituti finanziari giapponesi.

In questa situazione

l'effetto sui cambi con le altre valute non si sente, o si

sente di meno». Negli Usa, al contrario, «il debito è in

gran parte nelle mani degli investitori stranieri che, in

questo momento, non vogliono sentire» troppo l'odore dei

dollari. «Non è un caso - tiene a specificare

Quirighetti - che l'altra moneta che scende in questo

periodo è la sterlina. Anche lì, la Bank of England è

l'istituto centrale che ha fatto pieno uso del quantitave

easing». Insomma, la liquidità viene fatta aumentare per

fronteggiare la crisi; ma la liquidità, quasi non più

strumento bensì una variabile a sé stante, cerca la

diversificazione, va in caccia di altri rendimenti e si

dimentica del dollaro.

«Nell'ultimo report

dell'Fmi - aggiunge Bill Witherell, capo economista di

Cumberland avdisors - è indicato implicitamente che le

banche centrali sono riluttanti ad aumentare le loro riserve

nella divisa Usa e, lentamente, si indirizzano verso altre

monete. Ovvio che», come peraltro dimostrato

dall'ultimo dato della Banca centrale cinese nel periodo

luglio-settembre, «l'abbandono dell'America non può avvenire

hic et nunc: gli stessi asset miliardiari in dollari,

iscritti nei bilanci degli istituti finanziari, si

svaluterebbero. Ma il trend sembra definito».

«Anche perché

-aggiunge Witherell - diversi paesi, produttori e

consumatori di petrolio (gli stati del Golfo persico, Cina,

Russia, Giappone e Francia), avrebbero discusso della

possibilità di sostituire il dollaro con un basket di

monete, nelle transazioni del petrolio.

Di nuovo, però, lo

scenario non è immaginabile nel breve periodo». Chi

pensa, per esempio, a una sostituzione dei petrodollari con

i petroeuro, dovrebbe giustificare un balzo nominale della

bolletta energetica che, in questo periodo di crisi, sarebbe

indigesta alla gran parte dei paesi occidentali

Che la liquidità sia, in questo momento, una variabile

comunque da tenere d'occhio è peraltro dimostrato

dall'andamento delle quotazioni dell'oro. «Nel secondo

trimestre del 2009 - spiega Rozanna Wozniak, investment

research manager di World gold council - la cosiddetta "investment

demand", cioè l'investimento sull'oro inteso come asset

finanziario, pesava per 31% della domanda totale di

lingotti, contro il 19% dello stesso periodo del 2008». Ciò

vuol dire che, o con finalità di diversificazione o di

speculazione, anche nel mondo del metallo pregiato la

liquidità assume di per se stessa un ruolo sempre maggiore

nel determinare le quotazioni. Il tutto a scapito,

ovviamente, della domanda finalizzata all'utilizzo reale,

industriale o per le gioellerie, dei lingotti.

Al di là di questi

aspetti, c'è chi sottolinea motivazioni più "classiche".

«Nel breve periodo - afferma Ronny Hamaui, docente di

mercati monetari internazionali alla Cattolica - il calo del

dollaro è dovuto al differenziale d'interessi. In

particolare, è il carry trade: molti investitori vanno short

sul dollaro e investono sull'euro». «Certamente ci

sarà anche questo - dice Quirighetti - Però, la differenza

tra i tassi Bce (all'1%, ndr) e quelli della Fed (di fatto a

zero, ndr) non mi sembra tale da giustificare così ampi

spostamenti sui mercati monetari». Su questo fronte,

peraltro, molti si domandano quali le strategie sul costo

del denaro al di qua e al di là dell'oceano Atlantico. «Il

presidente della Bce - dice Quirighetti - è molto

focalizzato sul tema dell'inflazione.

È probabile che il

tasso di crescita dei prezzi al consumo, con la salita delle

quotazioni del petrolio e dell'inflazione core, a inizio del

2010 si attesti sul 2 per cento. Un evento che, quasi in

automatico, porterà l'Eurotower a rialzare il costo del

denaro. In quel momento sì, che l'Euro potrebbe salire sul

differenziale dei tassi». Certo, bisognerà vedere se Ben

Bernanke, capo della Fed, manterrà l'easy money. Se ciò

accadrà, il dollaro si terrà stretta la sua debolezza. Ma la

speranza è che, come accaduto nel recente passato, le banche

centrali coordino le loro azioni.

Più sul lungo

periodo, invece, «incidono il debito - dice Hamaui - e il

deficit commerciale americano. Quest'ultimo in particolare,

come sappiamo, è elevato: viaggia verso il 3% del Pil. Ora

il mantenimento di un biglietto verde debole nei confronti

delle altre valute è essenziale per sostenere l'export

americano». Washington, evidentemente, ha tutto

l'interesse a lasciare proseguire la scivolata della sua

moneta verso il basso: una situazione che sposta gli scenari

competitivi. «Il problema per l'economia di Eurolandia -

aggiunge Quirighetti - non sarebbe tanto un livello

dell'Euro più alto. La moneta unica europea a 1,60 sul

dollaro l'abbiamo già sperimentata e l'industria del Vecchio

Continente non è andata in frantumi.

La vera questione è,

soprattutto in un momento di crisi come l'attuale, la

velocità con cui si passa dalle quotazioni di oggi ad altre

più elevate. Se la salita sarà graduale non avremo

grandissimi problemi». Il mondo, insomma, continuerà ad

esistere. «Se, al contrario, il balzo dell'Euro sarà troppo

repentino le industrie europee soffriranno, e molto».

|

|

Fonte -

Il Sole 24 Ore |

|

VALUTE: ORMAI E'

QUASI ALLARME ALL'EUROGRUPPO

16 Ottobre 2009 16:11 NEW YORK -

WSI

______________________________________________

L'euro sale in zona 1.50 contro il biglietto verde,

nuovamente in calo a New York. La situazione e' vicina al

punto limite: "se il cambio continua sulla strada delle

ultime settimane ci sara' da preoccuparsi".

Il dollaro ha avviato la seduta di contrattazioni a New York

in calo sull'euro, con la moneta unica scambiata a 1,4926

dollari, in rialzo rispetto agli 1,4899 dollari dell'ultima

rilevazione di ieri. L'euro ha guadagnato terreno in attesa

di ulteriori indicazioni sullo stato di salute dell'economia

americana (mentre va avanti la stagione delle trimestrali

Usa con Texas Instruments e Apple, oggi pomeriggio è atteso

un discorso del numero uno della Fed, Bernanke). Per quanto

riguarda le altre principali valute, il biglietto verde è in

aumento sulla moneta giapponese a 90,94 yen, contro i 90,85

yen dell'ultima rilevazione di ieri. La sterlina vale 1,6318

dollari, in ribasso rispetto agli 1,6353 dollari precedenti.

Il franco svizzero è scambiato in calo a 0,986 dollari.

Sull'euro, intanto, è quasi allarme. I ministri

dell'Eurozona si riuniscono nel tardo pomeriggio a

Lussemburgo per la riunione mensile. Faranno il punto

sull'andamento del cambio. Attesa la conferma che con l'euro

in zona 1,50 contro dollaro la situazione è vicina al punto

limite. Il presidente dell'Eurogruppo Jean Claude Juncker ha

già detto che «se il cambio continua sulla strada delle

ultime settimane» ci sarà da preoccupasi, «ad un certo

momento».

Il dollaro da marzo ha perso oltre il 18% del suo valore

rispetto all'euro. Un euro a quota 1,50 non fa paura ai

ministri dell'economia, ma un euro in corsa, come é stato

nelle ultime settimane, sì. Il presidente dell'Eurogruppo

Juncker non ha naturalmente indicato a quale livello su

dollaro l'euro preoccuperà seriamente richiedendo qualche

azione (politica o di mercato non si sa). Per ora Eurogruppo

e Bce da una parte e Stati Uniti dall'altra si limitano a

uno scambio di segnali di fumo, ovviamente verbali.

In sostanza l'Eurozona non vuole assistere passivamente

all'evolversi di una tendenza che vede il dollaro in caduta

continua (la scorsa settimana ha toccato il massimo ribasso

degli ultimi 14 mesi), una debolezza che si scarica in modo

non proporzionato sulle valute fluttuanti in primo luogo

sull'euro e in queste circostanze sullo yen. Sul proscenio

dei cambi non c'è solo il lato dollaro ma anche il versante

yuan: non è un caso che Juncker abbia annunciato

l'intenzione di recarsi un'altra volta in Cina con il numero

uno della Bce, Trichet e il commissario dell'Unione europea,

Joaquin Almunia, per capire modi e tempi di rafforzamento